M&A取引にはブービートラップがあります。

その代表格がポジショントーク(Position Talk)と言えるでしょう。

M&A取引に参加するプレイヤーには、売り手と買い手の他にも様々なプレイヤーが存在し、発言する側の得にせん、として発せられる主張がしばしば登場します。M&Aも経済行為なので当然と言えば当然ですね。

あらゆる主張は、情報を持たない側が不利となりますので、M&A取引に精通していることが稀な売り手は、ポジショントークの餌食になりやすいく、一定の対策が必要と言えるでしょう。

そもそも、すべての主張は、程度の差こそあれ、ポジショントークと言えなくもありません。例えば、異性にモテたい男女の「あ、うん、俺、一応東大卒で、一応一部上場企業に勤めてんだけど」とか「えー、(本当はいるけど)彼氏と最近別れたばっかりなんですよー」もポジショントークです。

そのため、社会に属するすべて人は、ポジショントークに日ごろから慣れ親しんでいるわけですが、M&A取引では、短くないM&Aプロセス期間中ずっと、多様で膨大なポジショントークと付き合わないといけませんので、M&A取引に精通している方を除き、原則として、本当に信頼できるM&A専門家の意見を踏まえた上で、具体的な個々の判断や決断を下すべきでしょう。

これから説明する「M&Aポジショントークあるある」を読み進めていただくと、一見味方同士の間でもポジショントークで資源の奪い合い(ゼロサムゲーム)が発生したり、一見敵同士の間でも協力的な資源の増殖(Win-Winゲーム)が発生しうることをご理解いただけると思います。

自分の損を避けるため必要な警戒はしつつ、同時に協力すべき相手とは協力して、いかにWin-Winの関係に持っていけるかがM&A取引成功の秘訣と言えるでしょう。

ちなみに、当然のことながら、この記事もセルサイド特化型FAという独特のSCAポジションから発せられるポジショントークの一種です。

目次

ポジショントークとは

自分の立場、立ち位置に由来して発言を行うことである。転じて、自分の立場を利用して自分に有利な状況になるように行う発言のことも指すようになった。

引用:ウィキペディア

ポジショントークとは、「自分に有利になるよう相手の心理や理解を誘導することを目的とした、意図的に偏りを持たせた発言や主張」のことと言えるでしょう。

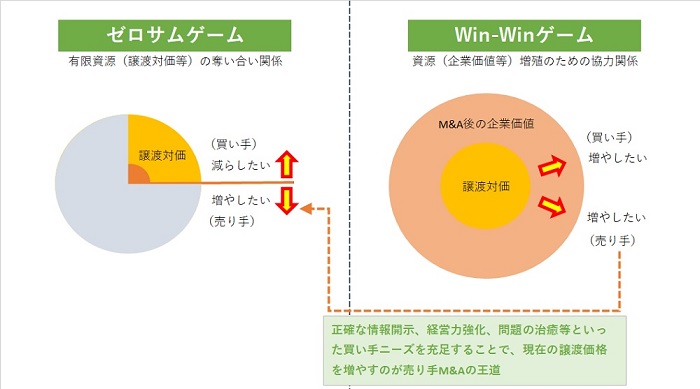

つまり、基本的には、交渉相手と有限資源の奪い合い(ゼロサムゲーム)をしている際に登場するワードで、金融界(特に投資銀行)で日常的に使われるワードです。

M&Aでのポジショントーク

M&A取引は、売り手と買い手との間では、有限資源(特に現預金)の奪い合い(ゼロサムゲーム)と、協力しての有限資源(対象会社の株式価値)の増殖(Win-Winゲーム)という2種のゲームが複雑に絡み合った金融取引と言い換えることができます。

そのため、ポジショントークは、様々なプレイヤーによって、様々な立場に基づき、様々な局面で発せられるので、その解釈を正しく行い、それを踏まえた自らの決断を適切に下すのは、容易なことではありません。

M&A取引に登場する各プレイヤーの主張の解釈を殊更難しくさせているのは、M&A取引が大半の会社オーナーや経営者にとって馴染みの薄い取引である点、使われる用語や概念も専門的で難解なものが少なくない点が挙げられます。

M&A取引のプロセスが進むにつれ、どの局面で誰が情報弱者(ポジショントークで不利になりやすい人)なのかは入れ替わりますが、一般論としては、M&A取引に関する情報弱者は売り手で、対象会社に関する情報弱者は買い手となります。

そのため、売り手は、片手タイプのセルサイドFAを雇うことでM&A取引上の立場を強化し、一方、買い手は、対象会社に関する情報弱者となって買うべきでない会社を買ってしまったり、高値掴みをしてしまうことのないよう、ディーディリジェンス(DD)をし、DDで発見できないリスクにも保険(M&A最終契約でのレプワラ・インデム条項)を掛けるのが通例です(但し、零細・個人事業の売買の場合には、簡略化される)。

M&A取引を進めると、各プレイヤー間で、多種多様かつ膨大な情報交換が発生します。

その都度、単なる事実の伝達なのか、もしくは、実はポジショントークなのか、をクイックに識別し、識別されたポジショントークについて、どういう誘導目的が隠されているのかを正しく解釈し、その上で、正しいリアクションを発見できないと、望ましい結果から遠ざかってしまうリスクがあります。

M&Aポジショントークには「種類」がある

ポジショントークにも色々あります。

M&A取引は、多種多様な立場(=利害関係)を持つプレイヤーが集まるので、自動的にポジショントークの「種類」はバラエティに富んだものになります。

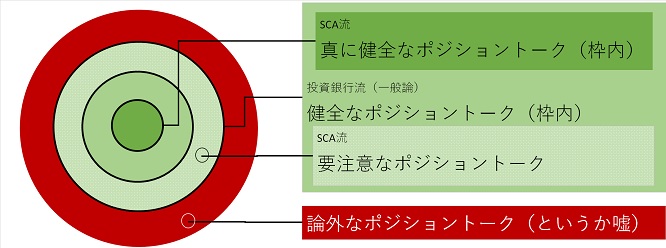

特にルールブックやガイドラインが存在するわけではないので、筆者の独断と偏見に基づきますが、一般に、インテグリティ(=誠実性・高潔さ)やフェアネス精神(=公平を重んじる精神)の双方を具備したプレイヤーによって発せられる「健全なポジショントーク」と、インテグリティとフェアネス精神に欠けたプレイヤーによって発せられる「不健全なポジショントーク」に分類することができるでしょう。

さらに、投資銀行の世界の内ではギリセーフなポジショントークも、もちろん「意図的な利益誘導」は含んでますから、一定の注意は必要であり、健全とされる範囲内といって、フェアネスとの乖離が大きすぎたり、使用頻度が過剰だったりすれば、相手との「信頼関係」を損ねてしまいますから、過ぎたるは及ばざるが如し、物には限度があるとも言えます。

M&A取引に参加するプレイヤーのうち、特に売り手の利益を守る視点を重視しながら「健全なポジショントーク」のうち、さらに「真に健全なポジショントーク」を定義してみたいと思います。

投資銀行流の「健全なポジショントーク」と「不健全なポジショントーク」の線引き

M&A取引の各プレイヤー(売り手・対象会社の非オーナー役員従業員・買い手・FA(財務アドバイザー)・LA(法務アドバイザー)・DDベンダー等)が、それぞれの立場から、属する組織や自分自身(個人)の利益を増やすことを目的として、ポジショントークを発します。

ポジショントークは、投資銀行の世界の中で許せる範囲のものと、そうでないものに分類できます。

ある事実を説明するとき、「嘘ではない範囲で、自らの立場にとって有利になる言い方」は許される範囲(健全な)ポジショントークとされるでしょう。

また、「相手から聞かれなかったので、言わなかった」というのも不作為のポジショントークとして、一般に許される範囲(健全な)ポジショントークとされているのが実情かと思います。質問する機会は提供したのに聞かなかった方が悪いという理屈ですね。

一方、自らの立場にとって有利になるため「明白な嘘を言う」ポジショントークも、多額のキャッシュが動く取引では、誘惑に負けてしまう人が存在するのが実態かと思います。不動産、生命保険、そしてM&A等はイメージしやすい分野です。

当然のことながら、「嘘」は健全な範囲と言える範囲を超えており、投資銀行の世界では完全にアウト(論外)のポジショントークと言えるでしょう。

ここまでが、投資銀行の世界で、一般に許される/許されない、の線引きをしてみたものです。

SCA流だと「健全なポジショントーク」に「要注意なポジショントーク」が含まれる

インテグリティとフェアネス精神を重視し、売り手の利益を最大化することに注力しているSCAとしては、「相手から聞かれなかったので、言わなかった」も、「不健全なポジショントーク」に分類し、聞かれないとしても、内容的に重要であり、かつ、売り手のM&A後の損失を回避できるなら、できるだけ買い手に伝えるべきという立場をとっています。

つまり、M&A最終契約には、レプワラ・インデム条項(表明保証条項と補償条項)が設置されるのが常であり、聞かれなかったので言わなかったとしても、表明保証条項に列挙されている事項に該当すると、M&A成立後にインデム(=売り手による買い手に対する損害賠償)を要求されてしまうリスクが残ります。いったん自分のお金になったのに、後から返せと言われるのは、大変な精神的ダメージも伴いますので深刻です。

重要な事実を買い手に完全に隠し、M&A取引を成立させれば、たしかに売り手は高めの売却対価を得られます。しかし、同時に、高い価格ベースで、高い税金と成功報酬フィー等を請求されてしまいます。そして、後からインデム(損害賠償)発動により、税・フィー控除後の手取りを取り崩さねばなりません。

そのため、SCAは、中小案件だとしても、中堅以上の会社を売る場合やIPO(上場)する企業と遜色のないカバー範囲、深さと品質の情報開示資料を用意すべきと考え、実際に実行し続けています。聞かれる前に説明しておく方が売り手の利益の保護(売り手のM&A保険)になるからです。

「そんな面倒なことはしてほしくないし、インデムも困る、それならM&A最終契約をペラペラの内容にとどめておけばよいのではないか」と考える売り手も多いでしょう。

しかし、レプワラ・インデム条項が存在しない(=買い手のM&A保険が不要)なら、価格が安い(適正評価の半分以下等)、ということとほぼ同義ですので、結局、どっちが得かと言えば、少しの手間をかけて正確な情報開示に努めた方が得ということになります。

万が一、そんな心の声をインテグリティやフェアネス精神に欠けたFAに聞かれようものなら、簡易資料+簡易DD+簡易M&A最終契約のカンタンM&Aセットがプッシュされ、最終的にリスクを負うのは、売り手になってしまいます。「だって、楽な方がいいって言ってましたよね?」です。投資銀行的にはギリギリ健全な範囲内ですが、売り手にとっての問題は大きいポジショントークです。つまり、両手報酬の誘惑を断ち切っているはずのセルサイド片手FAと、売り手の間にすら、利害の対立は存在しえます。

(SCAが考える)(売り手による)「真に望ましいポジショントーク」

SCAは、「不都合な真実を隠したM&Aプロセス」は、売り手の利益にならない、むしろ「オープンで誠実な協力関係の構築」に努める方が、売り手の利益になる、という立場を取っています。

なぜかと言えば、M&Aプロセスを、単なる経営権の異動を伴う金融取引(株とお金の交換取引)、という無味乾燥なものとは見ておらず、むしろ「M&A取引を通じた実体ある価値を創造するプロセス」と考えているからです。

M&Aを通じ、価値を創造するには、買い手に任せればよい、買い手に任せた方がよい、のでしょうか?

SCAはそう考えていません。買い手も売り手もセルサイドFAも、目標を共有し、力を合わせて、対象会社の企業価値向上のため努力する必要があると考えます。

売り手は(セルサイドFA等を使って)、対象会社について買い手に説明する義務があります。なぜかと言えば、通常、買い手は対象会社について無知だからです。まともな値段で評価してもらいたいのならば、当然の義務です。

もしかすると買い手の方が優れたビジネスマンが多いかもしれません。しかし、オーナーリスクを負い、自分の頭で考えた施策を、市場にぶつけてときに失敗し、全ての責任を取った経験を持つサラリーマンは乏しいはずです。ましてや、似ていても細部は必ず異なるのが会社であり、その細部にこそ神がやどっているのだから、なおさらです。

そのため、充実した情報開示をするのは当然の義務、さらに進んでM&A後の成長・改善のために売り手も協力して力を尽くす、という誠実で協力的な姿勢こそが、買い手の猜疑心を溶かし、ポジティブな成長改善見込みを反映した上でのフェアな条件でM&Aが成立するというものです。

その際、「聞かれなかったので言わない」ではなく、「聞かれる前に言う」、「自分に都合の悪いことがあるのであれば、事前に治癒してしまってその経緯も含めて誠実に説明する」が大正解と考えています。

もちろん、M&A取引の中には、売り手と買い手との間でどうしても利害が対立する部分が含まれますので、そういった部分については、フェアネスの範囲で自陣営に有利なポジショントークをするべきでしょう(相手もそうするはずですので)。「コップに水が半分しか残ってないですね」と買い手が主張することを見越し、売り手・セルサイドFAは「コップに水が半分も残ってますよ」と主張しておくのです。

仮に、M&A取引成立とほぼ同時に引退することを希望しているオーナー社長であっても、誠実で協力的な関係を構築しておく方が、結局、自分の得になるはずです。引継ぎは3日で終わるものではありませんし、売った後も株の一部を保有し続けることで売却対価を増加させることができるかもしれませんので。

M&A素人の売り手が注意すべきM&A玄人によるポジショントークの具体例

論外なポジショントーク(嘘レベル)は、そもそも絶対にダメなのは当然です。リスクを売り手に押し付けてガッポリ手数料を取ってさっさと逃げる悪質M&A業者の手口の一つなのですが、事業経営やM&Aについての知識・経験に乏しく、自分の発言が虚か実か正しく判断できない自称プロM&A専門家が少なくないのが、日本の中小M&Aなのが実情ですので、売り手としては注意を欠かすことはできません。

故意の論外ポジショントークに加え、重過失の論外ポジショントークもありうる、ということです。本当に困ったものです。

不運にも、明らかに故意または重過失で論外なポジショントークを連発するプレイヤーが参加するM&A取引に参加してしまった場合、可能であれば、速やかにそこから離脱すべきでしょう。少しの違約金なら払ってしまうべき、いざとなったら裁判で戦うべき、くらいの重大問題です。

しかし、論外なポジショントークを発するプレイヤーと距離を置くことに成功したとしても、M&A取引の性質上、健全なポジショントークとは上手に付き合うしかありません。

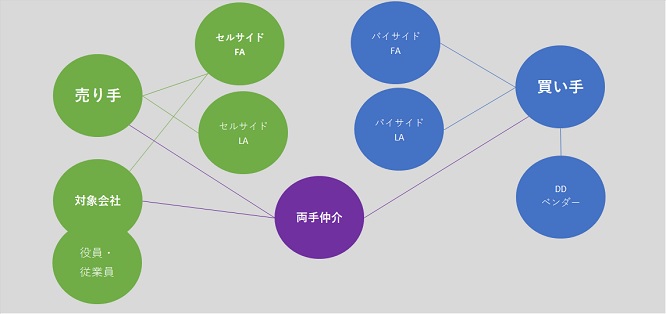

M&A取引の基本プレイヤーの「基本的な立場」

健全なポジショントークの具体例を理解してもらう前に、M&A取引の基本プレイヤーの「基本的な立場」について、おさらいしておきましょう。もちろん、例外あり、個人差あり、複雑スストラクチャーの場合、プレイヤーの種類が増えることも、です。

立場が資源(お金・時間etc)の貰い方・払い方をルール化していて、プレイヤーはルールの範囲内(ときに範囲外)でより多くの資源の獲得を目指しているわけです。M&Aは、ルールが複雑、動く資源が大きい、という点で少し特殊なだけです。

- 売り手(対象会社のオーナー)の立場:対象会社の持ち主でM&A会社売却を希望⇒できるだけ高く売りたい、できれば楽に早く確実に売りたい、売った後の希望も叶えたい

- 対象会社の非オーナー役員・従業員の立場:対象会社との雇用契約等の下で業務に従事⇒M&A後、雇用や評価が不安定になるのは困るし、解雇されたり残りにくい雰囲気は困る

- 買い手の立場:対象会社の買収を検討⇒できるだけ良い会社をできるだけ安く買いたい、また、余計な問題やリスクは抱えたくない

- 財務アドバイザー(FA)(中堅中小以上・品質主義)の立場:売り手(又は買い手)の利益を最大化するため売り手(又は買い手)に多方面から助言するが、報酬が増えるのでできるだけ高く売らせたい(又はリピートが見込めるのでできるだけ安く買わせたい)、長時間労働は仕方ないができれば早めに成立させたい(但し、インテグリティ重視し、クライアント利益を優先)

- 両手仲介(零細以下中心・効率主義)の立場:とにかく早く数多く成立させたい、買い手がリピーターでなく値段に拘らない(又は買い手がM&Aに無知)ときは、高く売って報酬を増やしたい、それ以外は効率優先の年買法パターン処理(両手報酬=利益相反を許容する時点でインテグリティを軽視)

- 両手仲介(中堅中小以上中心・品質主義)の立場:早く成立させたい。買い手がリピーターの場合、今後も雇ってくれるよう機嫌を損ねたくないが、M&Aアドバイザーとしてのプライドもあるので、微妙にバランスを取りたい(一定のインテグリティを備えるケースも)

- 法務アドバイザー(LA)の立場:雇い主である買い手に問題が生じない範囲(後でクレームにならない範囲)で、固定報酬なので、できれば早く契約書を完成させて調印させたい。

- DDベンダーの立場:雇い主である買い手に問題が生じない範囲で、時給制(チャージ方式)なので、時間の許す限り、できるだけ多くの論点を探し出して人員数と時間を多くかけたい。

健全だけど要注意なM&Aポジショントークの例

以下では、M&A初心者の売り手の方でも理解しやすい「健全だけど要注意なポジショントーク」の例を記載しています。

実際には、M&Aプロセスが進み、環境や状況が変化する都度、個別具体的な論点毎に判断を求められ、日常的にポジショントークによるミスジャッジリスクに晒される日々が継続しますので、一般化できると思い込むのも、過度の楽観も禁物です。

買い手の「要注意なポジショントーク」

買い手は、売り手との間で、資源の奪い合い(ゼロサムゲーム)をする当事者ですので、本心として「できればよい会社を安く買いたい」と思っています。当然ですね。

真に優れた買い手であれば、安く買い叩くデメリットも知っているので、真に優れた買い手を探してくれそうな、売り手の利益に忠実なFAを起用することに成功すれば、買い手のポジショントークによって想定外の損失を負うことは概ね避けられると考えてよいでしょう。

問題は、真に優れた買い手ではない場合、例えば、買い手のM&A担当者個人の保身や評価アップのため、ほぼノーリスクで自社の「成長を演出」したい、そのためには「本心を隠して」でも、まず独占交渉権を獲得(競合買い手を蹴落とし)し、DDを実施してから会計士や弁護士に難癖をつけさせて、価格を大幅に引き下げさせよう、という要注意なポジショントークです。

- できれば安く買いたい買い手の利益確保を目的に「会社の値段にこだわるのは会社に残す従業員にとって不幸を生むだけです。高い価格で売れば、それだけ残す従業員にプレッシャーがかけられます。従業員が可愛いなら。。。わかりますよね(にっこり)」⇐真に優れた買い手ではない

- 本当は対象会社の「取引先だけ欲しい」という本心を隠しながら「御社を譲り受けさせていただいた後、大事に大事に会社の存続のために全力を尽くさせていただきます(にっこり)。もちろん、従業員も当面の間の雇用は保証させていただきますよ(にっこり)」⇐真に優れた買い手ではない

FA(常時FAのみ)の「要注意なポジショントーク」

財務アドバイザー(FA)とは、常時片手報酬のM&A助言会社で、気が遠くなるほど広い専門領域の学習や7~10年程度の実務経験を経て、案件探索・交渉・成立を自分でこなせるようになって、ようやく一人前とされるのがFAタイプのM&A助言会社です。そのため、門戸は狭く、階段も急で狭い世界です。

特にセルサイドFAは、M&A案件全般を統括しプロモートする立場とも言えるでしょう。

投資銀行や証券会社、または、銀行や会計事務所系M&Aコンサル、もしくは、これらで経験を積んで独立した独立系M&Aハウス等が該当します。どちらかというと前者(投資銀行や証券会社やそこ出身の独立系M&Aハウス)の方がセルサイド助言が得意です。株を売ってコミッションを貰う商い、リスクテイキングなポジションなので。

そもそもFAは、片手報酬ですので、セルサイドFAは、高く売ることでしか、より多くの成功報酬を受領できないため、基本的には、売り手の利益に忠実な動き方が期待できます。

しかし、売り手と売り手FAとの間にも利害対立は発生しえます。

典型的には、売り手が途中で売る気がなくなった、対象会社の業績が良くなったので売る時期を先延ばしにしたくなった等のM&A会社売却をする前提条件が変化した場合に、多くの労力を割いたFAとしては案件を成就しないとコストを回収できなくなるため、売り手と売り手FAの間で利害が衝突します。

あまりに一方的な翻意をされると、真摯に取り組むセルサイドFAにとって酷ですので、FAと契約する前に、本当に会社を売却する意思が固いのか、一定の条件到達したら実行の覚悟を決めているのか、といった点をセルサイドFAに十分説明し、納得を得てから、合理的な内容の契約内容に合意した上で、案件プロセスを開始すべきでしょう。

- 本当はすぐM&A会社売却すべきでないのに、自分の成績にする目的で「常にM&Aは早めに動く方が良いとされてます。業績が最高になってからでは遅く、もうちょっといけるかも、というタイミングがベストって聞いたことがありませんか?」⇐そんなに単純ではない

両手仲介(零細以下中心・効率主義)の「要注意なポジショントーク」

日本でM&Aアドバイザーと呼ばれる業者のうち、常時片手FA以外の業者の大半はビジネスブローカー(BB)と呼ぶべき存在で、通常、業務スコープはマッチング(相手探し)が中心、専門サービスや有益な助言は希薄、多くはFA未経験・ビジネス未経験、案件サイズが小さいことを理由に両手報酬を受け取り、主に零細企業や個人事業の案件を中心に扱う、といった点で共通しています。

そもそも、ゼロサムゲームに参加している売り手と買い手を同時に守ることは不可能であり、必ずどちらか一方もしくは両者の損失を伴う動き方をすることになりますが、建前としては、売り手と買い手双方に対し、「あなたのためを考えればこうすべき」といったポジショントーク(二枚舌)が頻繁に使用されるでしょうから、細心の注意をもって解釈をしないと、あるべき利益の多くが失われる結果になりかねません。

ちなみに米国では、案件サイズ100万ドル(1億円)程度まではBB、それ以上はFAと使い分けされているようですが、日本は米国より一般に金融リテラシー(M&Aリテラシー)が低いためか、日本のBBはもっと広めに活動できるようです。本来10億円の案件を、イマイチの相手に3~5億円で成立させてしまった、というケースの多くは、BBタイプのM&A仲介に依頼してしまったことが原因でしょう。それを救うのがSCAの存在意義でもあります。

- 早く数多く成約させたいBBの利益のため「純資産+営業利益2~3年分で売却するのがM&Aのスタンダードですよ。ほら、こんなに多くのM&A案件が純資産+営業利益2~3年分で成立していて、みなさん笑顔で写真に写っているでしょう。」⇐百歩譲って、こんなバカげた算式は数百~数千万円の零細案件まで

- BBの真の顧客が買い手(リピーター)である場合、買い手とBBの利益確保を目的に「(さんざんDDで負担をかけさせた後、合理的でない弁護士や会計士の主張を引用し)仕方ないですね。専門家の意見ですから尊重すべきです。この買い手は私の経験上、この業界でベストの買い手ですから、この買い手に売るべきです。このチャンスを棒に振ったら必ず後悔しますよ。」⇐あなたの経験って?

- 短期業績ノルマの厳しいBB内の担当者個人の利益(ボーナス)確保を目的に「(他にも買い手候補がいるが時間がかかりそうなので)この買い手しか御社に関心を示す先はいません。実はこの買い手に他の案件を紹介している同僚がいます。この買い手の資金力を考慮すると。。。今すぐこの買い手に売る決断をすべきですよ。」⇐これはもう犯罪です

両手仲介(中堅中小以上中心・品質主義)の「要注意なポジショントーク」

日本のM&A助言ビジネスは、ガラパゴス的に発展してきました。両手報酬は、「法人の山一」の法人部門エリートが、自主廃業前にレコフ社を設立(1987年)し、巨大企業同士の合併といった非常に複雑で多岐に亘る細やかな調整を要するM&A取引をまとめるために編み出された、売り手・買い手・M&A助言業者間の関係を作る必要性から生み出されたものと言えます。

つまり、両手報酬は、レコフ社が当時の法人証券エリートによって運営され、扱う案件も巨大な案件が多かったがゆえ、正当化できた面があるのです。この流れを汲み、インテグリティやフェアネス精神を備え、M&A助言をするための専門性も身に着けたM&Aアドバイザーが運営する両手報酬タイプのM&A助言会社も一部に存続しています。

しかし、両手報酬である以上、やはり、ゼロサームゲーム領域において、キッパリと、一方の利益・他方の損になる助言をすることは不可能なので、弱い立場になりやすい売り手としては、慎重に解釈する堅実性やM&Aに関する知識が求められるでしょう。

上記BBタイプと同種のポジショントークを覚悟すべきですが、一般的にBBタイプより知識が深く、M&A助言の仕事にプライドを持っている人も多いので、過度に悪質なポジショントークは少ないかもしれません。

見分ける方法は、徹底的に質問する、回答の内容だけでなく表情等も読み取って評価する、しかないと思います。

LAの「要注意なポジショントーク」

法務アドバイザー(LA)は、主にM&A最終契約のドラフト作成、交渉結果の反映、調印や契約書面ロジスティック等の局面においてメインプレイヤーとなります。

基本的にLAは買い手に雇われるバイサイドLAが圧倒的に多く(売り手もLAを確保しておくと損失回避しやすいため、SCAは基本セットにセルサイドLAサービスを含みます)、買い手の利益最大化のため、契約書の内容を買い手有利に誘導しようとしてくるはずです。

しかし、LAの報酬体系は「いくら以下で買えたらいくらにアップ」的な成功報酬であるケースは多くなく、固定的な報酬体系が大半と思いますので、基本的にはリピーターである買い手の機嫌を損ねない範囲で、楽に仕事を終わらせ他の仕事に割く時間を確保したいという動機を持っているはずです。

ところで、買い手有利にするための契約書マークアップ(修正)も度が過ぎれば、売り手や売り手FAの怒りを買い、案件自体が流れてしまいます。

多くのLA弁護士は、資格に守られている先生稼業であって、仕方のない面もありますが、過度にプライドの高い弁護士が買い手LAにアサインされた場合、場の空気を読めず、買い手有利を押し切れると勘違いをして、売り手や売り手FAの逆鱗に触れ、買い手の利益獲得機会自体を消滅させることすらあります。

つまり、LAの注意すべきポジショントークは、過度に買い手利益誘導の契約書の中身と、先生ならでは勘違いトークが大半です。

もちろん、場の空気を読め、謙虚で優秀な弁護士もたくさんいますので、セルサイドFAを通じ、買い手にLAに関する要望だけでも伝えておくとよいでしょう。

DDベンダーの「要注意なポジショントーク」

DDベンダーのうちのベーシック3タイプ、つまり、財務DDは公認会計士、税務DDは税理士、法務DDは弁護士がアサインされます。

会計士や税理士も先生稼業ですので、LAと同じく勘違いポジショントークのため、売り手も、さらに雇い主である買い手すら、辟易とさせられる状況は少なくありません。

DDベンダーは、一般的に1ヵ月程度の集中的な専門家DD期間中に、調査結果をレポートとしてまとめ、買い手に提出することで、調査と検討と資料作成に要した時間数に応じたフィーを買い手から受領しますので、できれば長い時間をかけたいという動機を持ちやすいと言えます。

そのため、極めて些末なリスク論点を重要リスク等と主張し、人数や時間をより多くかけようとする、DDベンダーならではの大げさトークは珍しい話ではありません。買い手としても、専門家がリスクと感じた箇所は例外なく調査してもらった、としておかないと、責任問題になった場合に困るため、徒労感を感じても止めさせにくい面があるのです。

効率重視のBBが絡むと、DDベンダーの勘違いトークや大げさトークのリスクは減少します。DDベンダーのダラダラやりたい立場と効率重視のBBの立場が真っ向から衝突するからです。

喜んではいけません。セルサイドFAがしっかりと事前調査して買い手に情報開示していない場合、つまり、BBのような効率重視業者が、重要ポイントを把握せず、買い手探しに奔走した結果としてのDDの場合、本当に大問題となりうる論点がようやくDDに至って発見されるというお粗末な事態も少なくありません。事後的な問題は、まず買い手が負担しますが、インデムを通じて結局売り手が負担します。本格的な紛争に発展し裁判沙汰になったケースもしばしば耳にします。

日本では恥ずかしいことに損害保険商品であるM&A保険が販売されています。本来、情報開示とDDと最終契約によってM&A保険の機能は買い手に提供されているはずなのに、です。濡れ手に粟の効率重視プロセスは死守したい、怒りの矛先をずらしたい、なら保険だ、という回路が働いたのかもしれませんね。

ちゃんとしたセルサイドFAをアサインし、プロセス開始前にM&A的な重大問題を全て把握し、解決又は開示しているなら、DDベンダーの大げさトークは我慢して、丁寧に相手してあげれば、時間が過ぎれば終了します。

しかし、BBの怠慢によって、DDに至ってディールブレイカー級の大問題が発見された場合、ポジショントークというよりは、DDベンダーの存在意義であるリスクの拒絶(買わない)又は大幅調整(買うなら大幅値引き)が発動するということです。信頼関係は大幅に崩れてますので、M&A後も苦労しそうです。

特にディールブレイクになるケースは、多くの関係者が時間や機会やお金を失っただけに終わることになりますので、DDベンダーが登場する前にやるべき事をやって、DDベンダーの大げさトークを受け止める心のゆとりを準備しておきたいところです。そのため、SCAは、買い手候補への打診前にDD対策をすべて終えておくように努めています。

その他の特殊な立場から生まれるポジショントーク

金融機関のポジショントーク

M&A助言サービスを提供するのは、零細・個人事業案件のM&A仲介(BB)や中堅・中小案件の独立系M&Aハウス(FA)だけではありません。むしろ、大企業案件の証券会社、銀行、投資銀行等の金融機関が老舗と言える存在です。本業の安定収入があるため、高い人件費を負担してでも、高品質のM&A助言サービスを提供する余裕を持ちやすい点に強みがあると言えるでしょう。

M&A助言サービスを提供する部門が、高度な社内独立性を確保できている金融機関であれば問題は少ないですが、金融機関内での人事評価上、M&Aと同時に他の部署の業績にも貢献したら評価が高まるような仕組みがある場合、売り手としては金融機関ポジショントークに注意が必要となります。

本当はもっと良い買い手がいるのに、自社の取引先企業を買い手として過度に推薦する等の金融機関ポジショントークが懸念されます。

上場会社のポジショントーク

買い手が上場会社の場合:

対象会社を上場会社に売却すれば、上場会社グループの一員となることができますので、将来安泰というイメージを従業員に与えることができ、買い手の上場会社が、優れた経営人材や成長資金等を送り込み、真摯に対象会社と向き合ってくれれば、シナジー⇒株価向上⇒資金調達⇒次のM&Aとシナジー、と大いなる成果を期待できる側面があります。

反面、上場会社は、四半期業績開示とリアルタイムの株価変動という環境に置かれていますので、どうしても短期的な業績を重視せざるを得ない面があります。トップの経営姿勢次第ですが、この時間的に常に切羽詰まっているという上場会社の特徴が、M&Aポジショントークという形を借りて登場する場合があります。

つまり、M&A目的が中長期的な視野に立ったものではなく、短期的な視野に立ったものである場合、対象会社のポテンシャルを発揮させるための時間を許してくれない、そういう本心を見せずにM&Aプロセスを進めたい、そこでポジショントーク、になるのです。

例えば、買収目的が、「自社が時間をかけて育成するよりも安く外部から調達できるリソース補充」にある場合、欲しいリソース(顧客、取引先や腕利き営業マン)だけ残し、その他は全て大幅削減か廃棄処分という手段に出ることも短期業績最大化の観点からすれば合理的と考えることも可能です。

Make or BuyというM&A格言があります。よく「M&Aは時間を買うためにするものだ」という文脈で使われます。しかし、あるべきM&A、企業経営の存在意義や可能性を知る人であれば、その正当性に条件を付したくなる主張です。

対象会社を単なるパーツ、歯車の1つとしてしか見ておらず、有機的一体の経営組織として見てくれていないからです。買い手が上場か非上場かを問わず、買い手の買収目的についても慎重に把握し、納得できないならプロセスを進めない勇気も必要です。こういう買い手は自社の従業員も歯車の1つとしてしか見ておらず、経営能力の高い幹部が育成できていない、大事に育てた対象会社の嫁ぎ先としてベストでない可能性は否定できません。

単なるパーツの補充が目的であれば、有機的一体の経営主体である企業の価値を評価する原則的な手法(DCF法やその簡便法のEBITDA倍率法)だと、価格が高すぎてしまいます。そのため、年買法(純資産+営業利益2~3年分)等の少しコストカットすればすぐに投資回収でき、売上・利益の成長を演出できる評価手法との相性がよくなります。

逆に言えば、売り手は、有機的一体の経営組織として見做してもらえるよう、M&Aで売るプロセスに入る前に努力しておく必要があります。単なるパーツにしかなりえない、でも類似上場会社の倍率以上の倍率で買ってもらいたい、はやはりアンフェア、実現困難なニーズですので。

M&A助言会社が上場会社の場合:

M&A助言会社にも上場している会社が数社存在します。

元会計系M&Aコンサルで独立系FAの老舗の1社であるGCA社がグローバルなM&Aサポート体制を拡充させる方向に舵を切って上場廃止(中堅中小案件の世界トップHoulihan Lokeyグループ入り)となったため、本記事執筆時点(2022/2)において残っている上場M&A助言会社はBBタイプ(零細・個人案件を効率重視で数多く成約させる両手報酬タイプのM&A仲介)が多いようです。

中堅中小以上の案件をFAが手掛けると、フェアトレードを期待できますが、時間を要するケースも多くなりがちです。

一方、零細案件BBと短期業績重視は相性が良いと言えます。BBモデルは、動きやすい売り手・買い手のリストの長さで99%勝敗が決まりますので、情報弱者の売り手に表面的には安心や期待を提供しつつ、いかにして成立しやすい条件に誘導できるか(BBポジショントーク)と、徹底的な売り買い双方の情報集め(ノルマ管理)が経営の要諦となります。

上場M&A助言の株価、時価総額、PER・PBR等の評価指標、株主構成、有価証券報告書等の株主向けの情報開示を確認してみると色々な事実に気づかされると思います。

Yahoo!ファイナンス:PERは、株式時価総額が純利益の何倍かを示してます。有名一流企業と比較すれば、株式市場からとても期待された銘柄であることが確認できると思います。株式時価総額が年買法なら何年分か計算してみると興味深い結果が出て、なるほどこういう事か、となると思います。

ULLET:大株主検索が簡単にネットでできます。株式時価総額に持株比率を掛ければ各株主の保有時価総額を計算できます。

EDINET:有価証券報告書等の開示資料(「書類検索」から)

M&A助言は本来、買い手の都合もあるため、適正評価で最良の相手に売却するためには一定の時間を要するケースが出てくるはずです。しかし、短期業績重視ですと、最適な助言をする時間を、トップが許してくれませんし、人事評価にもストレートに響きます。FAなら当然の業務スコープを要求すると「それならアドバイザーを別に雇います?」と切り返しポジショントークに接することになるかもしれません。

どうしてもM&A会社売却をしたく、規模が小さくてFAは相手してくれない場合、唯一の方策は、自分でM&Aを勉強する、BBは相手探しだけで使う、交渉は自分でやる、です。買い手の弁護士や会計士とやり合うのでそれなりの勉強は必要ですが。

独裁的創業社長のポジショントーク

買い手トップが独裁的創業社長の場合:

企業経営において、独裁的というのは悪い意味ばかりではありません。むしろ平時の経営ではガバナンス重視、戦時の経営では独裁重視、がフィットしやすいとさえ言えるでしょう。当然のことながら大きな変化を生むM&Aは戦時の経営です。

M&A前後の経営を組織的意思決定で上手に回せる体制になっているのは、M&Aに慣れ親しんでいる手練れのハンズオン型投資ファンド等の例外的な存在(フリークエントバイヤー)だけかもしれません。声の大きな、過度に保守的な役員が、M&Aの実行可能性や実行後の成長可能性を潰す例は枚挙に暇がありません。ガバナンスという標準回帰的な仕組みを重視しすぎると戦時の経営はやりにくくなるのです。

企業風土や使用する言葉も微妙に違う会社をうまく経営管理するには、組織的な意思決定(多数決)よりも優れた経営者による鶴の一声の方が有益なケースは往々にしてあります。

独裁的創業社長が君臨している買い手に会社を売却する場合、「カリスマがあり末端従業員まで価値観を統一」できている経営者であれば、その部下の方が発する言葉も原則として額面通りで受け取ってよいと思います。

ただし、「法律さえ守っていれば何をしてもよい」といった過度の業績主義の独裁型トップの場合、時間の経過とともに「奢れるもの久しからず」の洗礼を受けることになるはずですので、そこに大事な会社を売るべきかは慎重に検討すべきでしょう。

M&A助言会社のトップが独裁的創業社長の場合:

その人のインテグリティに依存すると言えるでしょう。

もしインテグリティよりも自社利益や名誉や支配欲等が強い人であると、過剰に厳しいノルマを従業員に強要することを通じ、最適なM&A助言ができない企業風土になってしまうリスクがあります。当然のことながら、そこの従業員(つまり売り手の命運を握るM&A担当者)は、売り手にとっての利益よりも自社の利益を優先するしか生き残る道はありません。

M&A助言が独裁トップに率いられている場合、「法律を守っていれば何をしてもよい」という誘惑に負けやすい環境が揃っていると言えるでしょう。そもそも法律がほとんどないのがM&A助言で、売り手・買い手リストの長さで他を圧倒できる地位に上り詰めた後は、ものすごく儲かります。癒着・談合・賄賂・接待・粉飾など、自らの欲望実現のため、ありとあらゆる甘い誘惑が起こりえる環境にいながら、毅然とした態度で跳ねのけることができなくなっても不思議ではない。それくらい儲かるのにルールと罰則はないのがBB事業です。

M&A広告宣伝のポジショントーク

M&A助言会社は、「できれば売りやすい会社の契約を獲得したい」というのが本音です。これは、FAだろうがBBだろうが共通です。

そのため「着手金無料ですよ」「補助金使えば実質無料ですよ」「買い手に払ってもらうので成功報酬も無料ですよ」「どんな会社もすぐに売れますよ」「どんな会社も高く売れますよ」とM&A案件獲得のためのポジショントークを発するケースが散見されます。しかし、この手の広告ポジショントークは、他の仲介系の中抜き業界でも使い古されていて、妄信すると、結局、後で高くつくのがオチです。

売り手がリストに載りさえすれば、後から色々な方法(情報提供料等)でお金を稼ぐことができる、というBBビジネスを理解すると、誘導されにくくなるでしょう。

男女間とM&Aのポジショントーク

冒頭で、男女間のポジショントークをご紹介しました。「M&Aは結婚に似ている」といわれます。

有限資源(機会やお金)を奪い合うゼロサムゲームを経ながら、一緒に価値ある人生(愛情や家庭)を紡ぎあげるWin-Winゲームに発展する点で、たしかにM&Aと男女の恋愛や結婚は似ています。

M&A助言会社を恋愛関連サービスに喩えますと、売り手と買い手が男女に相当し、M&A助言会社は、BBの場合はマッチングアプリに似ていて、FAの場合は執事もしくは何でも相談できるプライベートバンカーに似ていると言えるでしょう。いずれも似合いの相手を連れてきてくれるわけですが、前者にも後者にもメリット・デメリットがあります。ポジショントークに振り回されず、相手との深い愛情を育みたいのであれば、どちらを信用するかです。

結びの一言

以上、色々なポジショントークを披露しましたが、実際のところは、案件ごとに実に様々な形でポジショントークが発生しますし、知識不足や疲労等から自分の利益を守るための発言に徹することができなくなって、逆ポジショントーク(うっかり自殺点発言)もしばしば聞こえてくるのがM&A交渉の現場です。

こういうややこしい、迷路のような道筋を、できるだけスムーズに踏破してもらうよう頑張るのが、M&A助言会社の大事な仕事の一つと言えるでしょう。

第一歩目からポジショントークの罠に陥らないよう、M&A助言会社選びは、できるだけ多く情報収集し、実際の担当者と信頼関係を築けそうか慎重に確認してから決める、という鉄則だけはくれぐれも忘れないようにしてください。

")

の留意事項")

")