いざ「M&Aで会社売ろう」と思い立ったオーナーさん。

「でも、売り時って一体いつだろう?」と素朴な疑問に悩む方は少なくないと思います。

「考えてもわからない」「みんな売ってる方法と同じにしておけば、失敗しても割り切れる」「自分で売りたい時が売り時だ」と思考停止で大事な決断を下してしまう前に、少しだけじっくりと考えてみてはいかがでしょうか?

過去2回にわたって「会社の売り時」について基本的な検討ポイントをお伝えしてきました。

「外部環境」として、

①株式指数の状況

②倒産件数の状況

③M&A会社の採用状況 <今回の記事>

「内部環境」として、

④会社業績の状況

⑤オーナー個人の状況

それぞれの検討ポイントとそれがなぜ大事なのかをご説明したいと思います。

最後に「まとめ」として、

⑥会社の売り時が今じゃない時どうするか?

前回は、②倒産件数の状況と会社の売り時の関係でした。

どんな財であれ価格は需給で概ね決まる、でもM&A需給を直接捕捉するのは難しいので、代替指標として例えば倒産件数があり、これは遅行指標である点を踏まえ、かつ、個別事情も加味し、最適タイミングを計るべき、という内容でした。

今回は、③M&A会社の人材採用の状況と会社の売り時の関係です。

実は、前回の②倒産件数と内容は似ています。M&A市場の需給の状況を確認しましょうという話です。

M&A需給をより直接的に反映している指標ですが、表面しかわからない点は注意する必要があります。

目次

M&A会社の人員数はM&A案件の供給数を反映

M&A取引の主要プレイヤーは、売主、買主、そしてM&Aアドバイザーですね。

M&A取引が活況な場合、人材を採用・教育して売上を伸ばそうと動くのはM&Aアドバイザーの会社ですから、採用の増加傾向は、M&A会社が案件が増えると見込んでいる事を示唆しています。

ここで、前回の記事を思い出していただきたいのですが、M&A取引が活況である状態が、はたして売主にとって良い状態なのか、実は疑わしいという点です。

M&A会社の採用状況は、その会社が上場企業であれば有価証券報告書(EDINET→書類検索→有価証券報告書/四半期報告書)やHP上で公開されている事業計画等で確認できますし、「[社名](スペース)年収」等でGoogle検索すれば採用関係の情報がたくさん出てきます。

あるM&A会社が採用を強化している事が確認できたら、少なくともそのM&A会社は獲得できそうな案件数に比して今の人員では不足していると判断している事がわかります。

ところで、採用人数の絶対水準は当てになりません。なぜならノルマ未達者の入替え(事実上の解雇等)が大半の場合は、人員の純増か純減かわからないからです。多くのM&A会社が純増なら、供給過剰のシグナルとして使えるでしょう。逆に多くが純減なら、供給過少のシグナルです。もちろん、イメージとは真逆で、後者(供給過少)が売主にとって有利なシグナルです。

どういうM&A会社の採用状況を確認すべきか?

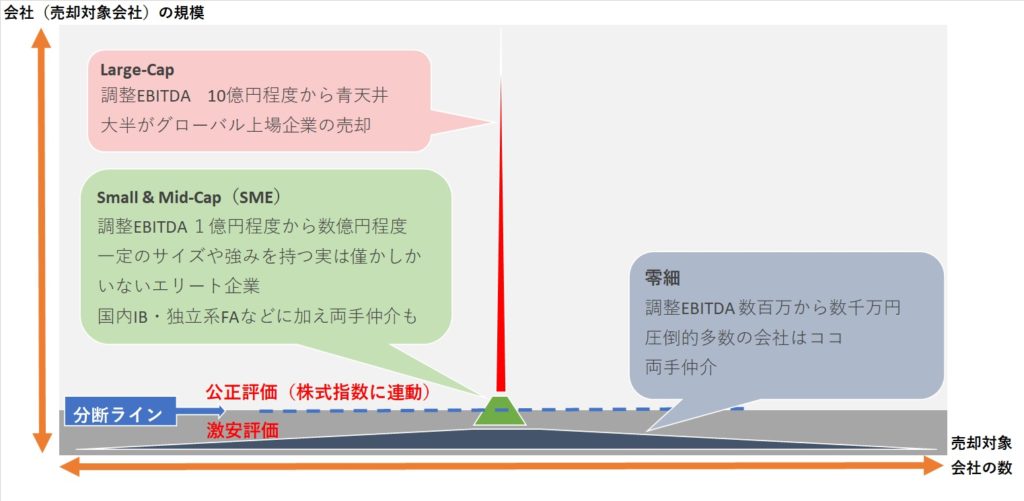

また①株式指数との関係の記事でも説明した内容ですが、M&A取引のサイズによってM&A会社の顔ぶれが大きく変わってきます。

ラージキャップは外資系投資銀行(海外新聞の常連)等、SMEは国内金融機関や独立系M&Aハウス(当社はココ)、零細は両手M&A仲介(上場M&A仲介も大半がココ)です。

ラージキャップやSMEと、零細の間には、サービス内容や人材の質の面で大きな差があるのが実態です。採用条件が全く違うし、採用後の業務内容も全く違います。

M&A会社の人材の資質・知識・経験・技術は、分断ラインの上下で全くと言ってよいほど異なるわけです。

前者(ラージからSMEの上部)は、M&Aアドバイザリーの業務に就くため何年もかけて膨大な専門知識を詰め込み、経営コンサルや起業を通じてビジネスの当事者としての体験を蓄積し、それからM&Aの門を叩きます。

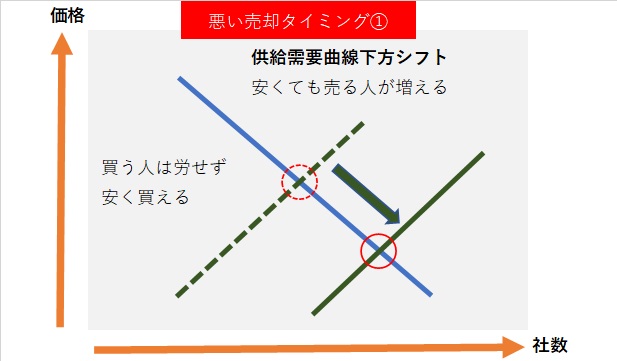

後者(零細)は、未経験者でもOK、短期間の研修で最低限の知識だけ詰め込み、会社売らさせ営業(セミナー、テレアポ、メール営業やDM等)と不公平契約締結(徹底的なロールプレイングで想定Q&A)が最重要ミッションなので、表面的には誠実そうな雰囲気を醸しつつ実態ゴリゴリ営業マンが優れた成績を残し、それらしい企業文化が形成されます。供給曲線をせっせと下方にシフトさせるのがまさにこの手法です。

同様に給与水準や給与体系も全く異なります。

前者(ラージからSME)は、クライアントのニーズに応えるため必要な時間を投入する必要がありますし、高度な専門性を持つ人材を獲得・維持するため、高度人材が安心して業務に従事できるよう固定給はかなり高い水準となります。最低でも1000~2000万円の固定給にボーナスが加算されるイメージです。人材マーケットにおける給与レベルは弁護士や会計士等よりだいぶ上だと思います。事業、財務、税務、法務、金融に加え交渉力や人間力が総合的に要求され、数十億から数千億円の案件の成否を左右する人材だからです。

一方、後者(零細)は、案件サイズが小さ目(数百万円から数千万円がメイン)で、料率を乗じて計算する報酬も小さ目になるため、低単価をカバーする、両手報酬+最低報酬にして売上を労せず倍以上に、平凡人材に対する短期成約ノルマ設定でコスト圧縮、ダメなら速やかに入れ替え、というビジネスモデルに傾くようになります。短期成約のため、価格算定、DD支援、ドキュメンテーションといった本来手間のかかる仕事はパターン処理もしくは大胆にカットします。結果、月30~50万円程度の平凡な固定給、あくまで量をこなしてボーナスで稼ぐ歩合制の色彩の濃い給与体系になるわけです。この過程で需要曲線も下方シフトしてしまいます。

M&A会社の採用状況を確認するとオマケに大事な情報が入手できる

採用情報を調査してみると、仕事の質や期待できる結果も予想できるので、ぜひ検討してほしい情報収集の方法です。

応募条件が高度な知識と経験が前提なのか、未経験でOKなのか、給与がどっちタイプなのかで、調べているM&A会社の仕事の内容が概ね予想できてしまうのです。

もちろん、早期成約のみが重要、早く誰かに引き継いでもらえるなら価格は低くてもOK、というオーナーさんもいると思います。その場合、前者に依頼する意味はありません。コストがかかるし仕事が不要に丁寧なので面倒です。楽に進めてくれる後者を選びましょう。

ある程度の時間的余裕があるオーナーさんで、会社にサイズやユニークな強みがあり、単なる引継ぎ先探索ではなく、今までのリスクテイクや投入した努力が公正に対価として反映してほしい方は、当然前者が圧倒的に有利です。

例えば、前者の代表格である外資系投資銀行の場合、人員削減はメディアがニュースに取り上げます(いわゆる成功者の不幸を見せてのザマミロ煽り記事)。そういう状況なら、金融引き締めで買主が買収資金を調達することが難しくなってきていたり、経済が後退(リセッション)していて売主が希望する条件が期待できない等、大規模なM&Aの動きが緩慢になっていると想定できます。

一方、日本で圧倒的に多いのが後者の両手M&A仲介に所属するM&Aアドバイザーです。人員純増の動きがあれば、売りニーズが増えていると推測でき、人員削減の動きであれば、その逆で売りニーズが減っていることが推測できます。

激安価格で成約するケースが増えている背景

前回②倒産件数との関係で説明しましたが、需給が価格を概ね決めるわけですから、M&A会社が採用を強化しているというのは、基本的に価格面で言うと良いわけではない、未経験者が続々M&A市場に参入しているなら、ますます結果を期待しにくい状況になっている、と判断することも可能です。

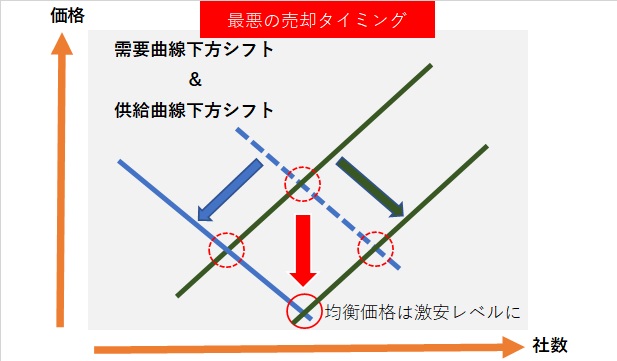

供給曲線が右下方シフトしている上に、買主の言いなりになる素人M&Aアドバイザーが需要曲線の左下シフトを許容するので当然です。

なんとなく流れに追従すると、損をしやすい構造はここでもあるわけですね。

大事なのは〇〇な買主候補の数

もちろん、買主側(需要側)が旺盛であれば、売りたいオーナー(供給側)が増えていて、それに応じてM&A会社が人材を増強していても、売主にとって悪いタイミングとは言い切れません。

ただし、好条件で売りたい売主にとって大事なのは「優れたM&A買主候補」の数です。残念ながら、これは一朝一夕に増えるものではありません。馴染みある自分の会社の経営能力に加え、歴史や文化の異なる他社の経営能力が要求されるので、経営能力としては一段上のレベルが要求されます。

そのため優れた買主の数は概ね安定推移、時間経過とともに微増する傾向にあると考えています。急に増えた買主候補は、バーゲンセールの宣伝に釣られた買主候補の可能性は否定できません。こういう買主候補に売りたいオーナーは少ないでしょう。価格が安いし、売った後の売却対象会社の将来が不安です。

となれば、やはり、売りたいオーナーの数が増えているタイミングは基本的に避けるのが賢明という結論に至るわけです。

M&A需給の状況だけ考えると売主有利な状況だとしても、肝心のM&A会社の担当者が無能だったり、クライアント利益に忠実でなければ成果は期待できません。

M&A会社の採用状況を調査することを通じ、M&A需給面と人材の誠実さやクオリティを推し量ることも、ご自身のM&A会社売却において非常に重要な判断材料になります。

M&A需給というM&A会社売却のタイミング選びにおいて重要な要素を推測するための指標として、M&A会社の採用状況を調べてみる、人員大幅増なら需給面から悪いタイミング、人員大幅減なら需給面から悪いとは断定できない(良いとも断定できない)タイミング、というシグナルに使えるはずです。

つまり、最悪期を外すことはできそう、というM&A会社売却の売り時を計るための指標と言えるでしょう。

M&A売却対象会社はコモディティではなかったはず

ところで、需要曲線・供給曲線というのは、コモディティ(日用品)等にこそうまく当てはまります。しかし、M&Aは基本的に違います。特にユニークな強みをもった会社を売る場合は、完全に違います。非コモディティです。

最終的に買主は1社いればよい、優れた買主が1社見つかって、公正な条件で買ってもらえるならOKなのです。需要曲線が下方シフトしている状況でも、あるべき位置に留まる気概を持つ、経営能力の優れた買主(シフト後の需要曲線より上方の外れ値)は常に少数は存在するものです。その方が長期的にプラスという思考なのかもしれませんが、バーゲンで買うより、公正価値で買って、経営能力を更に向上させる機会と捉える方が長期的にみてプラスと考えているのでしょう。優れた買主の特徴の1つです。

今が最悪期のように見えても諦めるのはまだ早いかもしれません。

")

の留意事項")

")