いざ「M&Aで会社売ろう」と思い立ったオーナーさん。

「でも、売り時って一体いつだろう?」と素朴な疑問に悩む方は少なくないと思います。

「考えてもわからない」「みんな売ってる方法と同じにしておけば、失敗しても割り切れる」「自分で売りたい時が売り時だ」と思考停止で大事な決断を下してしまう前に、少しだけじっくりと考えてみてはいかがでしょうか?

過去3回にわたって「会社の売り時」について基本的な検討ポイントをお伝えしてきました。

「外部環境」として、

①株式指数の状況

②倒産件数の状況

③M&A会社の採用状況

「内部環境」として、

④会社業績の状況 <今回の記事>

⑤オーナー個人の状況

それぞれの検討ポイントとそれがなぜ大事なのかをご説明したいと思います。

最後に「まとめ」として、

⑥会社の売り時が今じゃない時どうするか?

前回は、③M&A会社の採用の状況と会社の売り時の関係でした。

M&A需給を推し量るための指標としてM&A会社の採用状況が利用できる、やはり売りニーズが増えている状況は悪いタイミングなので、M&A会社が人材拡充に積極的なタイミングは逆に慎重に検討すべき、という内容でした。

いままでの3回は売却対象会社や売主オーナーから見て外部環境についての話でした。

今回から、内部の話です。④会社業績の状況と会社の売り時の関係です。

これはみなさん必ず考える事だと思いますし、多くのM&A書籍等でよく紹介される「少しもったいないと思うタイミングが売り時」という説明と関係してくる話です。

「少しもったいないと思うタイミングが売り時」という説明は、売主本人の立場に立つと半分正解(残り半分はM&A業者の都合)だと思っています。

その理由をこれから説明したいと思います。

目次

ピークで売るのは実は最悪タイミング?

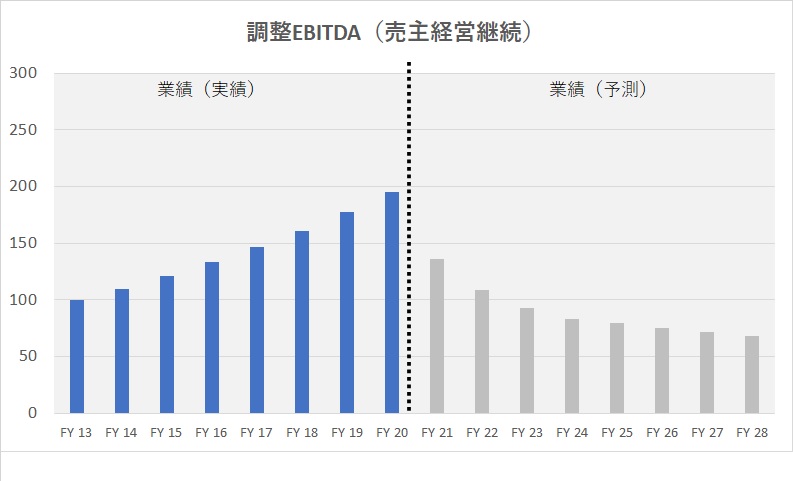

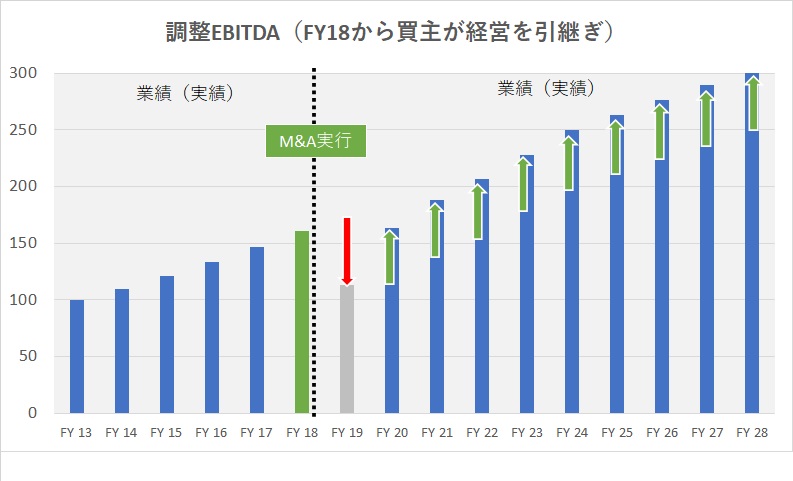

ピーク(最高点)で売りたい、業績はこれ以上上がらない、という限界点で売ろうとするオーナーさんは少なくありません。

このグラフでいえば、FY20年度がピーク(その後は何らかの理由(減収・コストアップ等)で業績が下がる)とオーナー社長さんが思っていて、M&Aで売るなら今(FY20)がチャンスと売り急いでいるケースです。

気持ちはわかりますが、最高点や限界点というのは、程度の差こそあれ下落局面のスタートであることを意味します。

買主を最後の最後まで(まだまだ伸びると)騙し切れると信じているなら、可能性はゼロではないですし、敢えてその夢を壊すのも何なので、そういう方はこれ以上読む必要はないですが、通常、楽観的な買主に巡り合えること自体が稀、楽観的な情報ばかり売主サイドから提供されても裏を取る人がノーマルですし、どちらかといえば買主はネガティブ情報に過敏に反応する傾向がありますので、ピーク売りはむしろマイナス評価されやすいくらいに捉えておくべきでしょう。むしろ、すでに落ちていて、底が見えてきた、こうすれば回復可能という方策も見えてきた、月次で見れば実際少し回復してますよね、くらいの方がずっと安心できるくらいです。

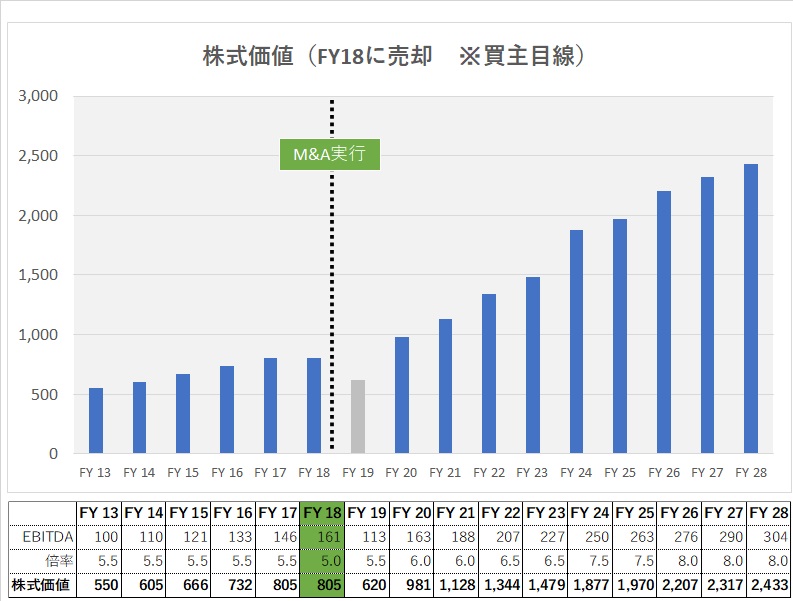

株式価値は業績×倍率

株式の価値は、細かい話を割愛すれば、業績と倍率の掛け算で決まります。業績が大きくても、倍率が小さいと株式の価値は小さくなってしまいます。

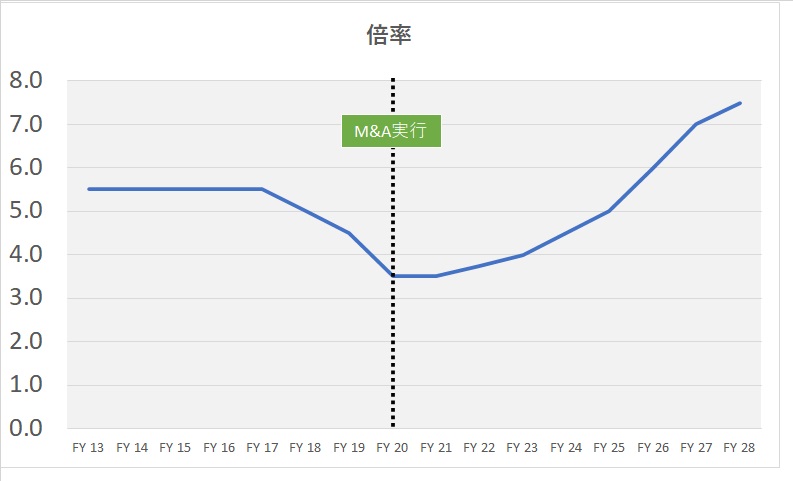

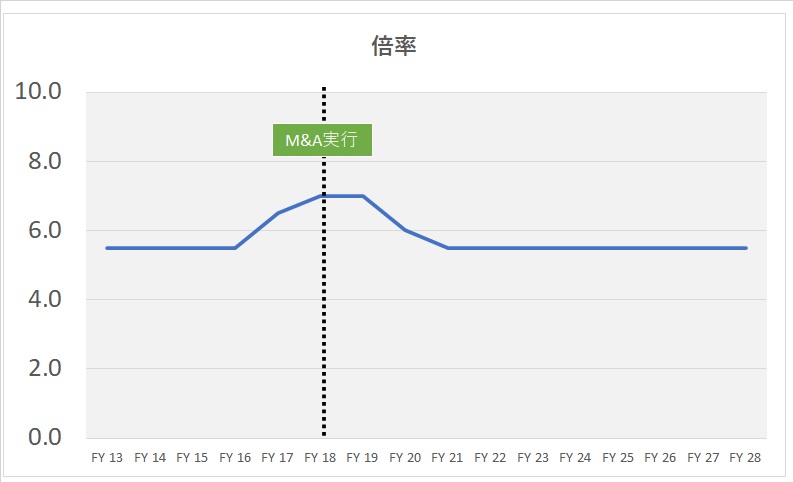

多くの方が誤解しているのですが、倍率は常に固定、ある会社に固有の数字ではなく、今後の成長期待等の様々な要素が複合的に影響する変動的な数字です。業績ピーク(下り坂開始)のタイミングは倍率を高めるという観点からはかなり悪いタイミングです。どれだけ坂を下れば底に着くかわからない、下がり始めのタイミングで買ってほしいと言うわけですから当然です。

余裕の有無が倍率を上下させる

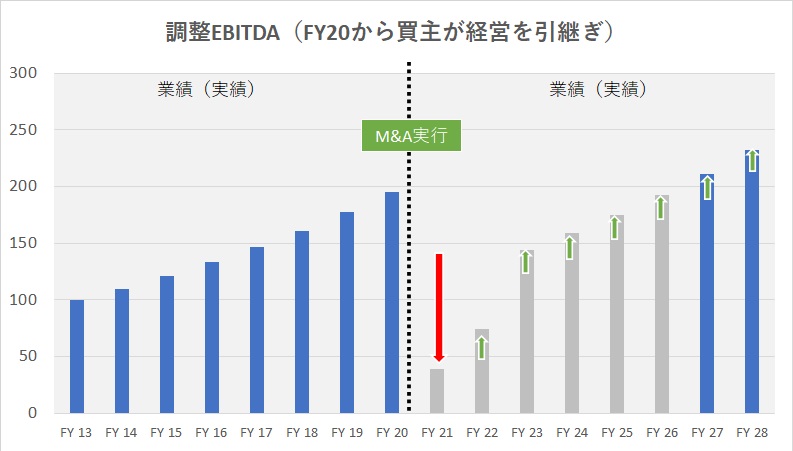

買主は対象会社の業績が下がる中ですと、形式的なPMIを確実に進めることを優先せざるを得なくなります。余裕もないので、経営幹部の入れ替え、組織再構築、バックオフィス整備等の形式的なPMIを優先し、成長・改善等の前向き施策に充てるられるリソースがなくなりがちです。前向き施策が不十分ですと、その後の回復も小さなものにとどまり、M&A前の業績まで回復するのに多くの時間を費やしてしまいます。グラフの例ではFY27にようやくFY20水準(約200百万円)まで回復という筋書きです。

買主の目からこういうストーリーが見えているなら、FY20に買ってくれと言われて、どういう倍率なら買いたいと思うでしょうか?

このグラフは、通常5.5倍(そこそこ倍率)で売れたはずの事業なのに、よりによってFY20というピーク、一番高い崖っぷちで売ってしまったがために3.5倍という低い倍率になってしまった、買収後、業績の回復基調を買主が作ることに成功したので、徐々に倍率が高まっていく、という倍率の動きのイメージを表現しています。

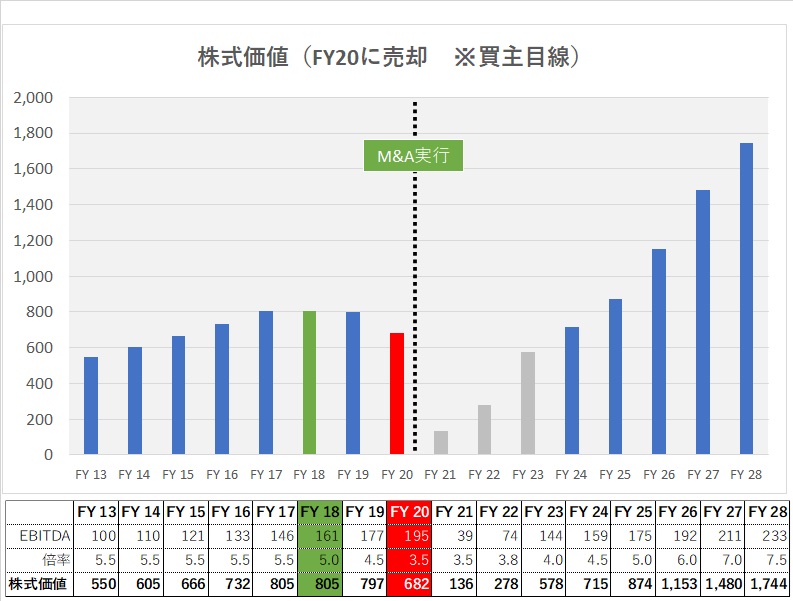

業績と倍率を掛け算してみましょう。

FY20にM&A会社売却をしていたら、682百万円でしか売れません。原因は倍率が急落するから、買主の不安がマックスのタイミングだから、です。このグラフでは、FY18に売っておけば売主として最高の価格(805百万円)で売れた、ということになります。もし買主が、なんらかの理由で対象会社を売るとすると、FY25あたりでは必要リターンに不足するはず、FY27くらいなら十分なメリットが出そう、ということを意味します。本当に回復できるかわからないというリスクに加え、うまくいっても元を取るのに結構な時間(7年)を要する、そういうM&A投資と映るはずです。

最適解を狙ったつもりが部分最適にとどまり、全体最適になってないので意味がない、という典型ですね。

業績はダメでも倍率でカバーできるケース

逆に、まだ業績が小さい(EBITDA等の利益指標がまだ小さい)段階でも、例えば市場規模・市場成長性・シェア争い上のポジション等を総合的に勘案してもらえれば、非常に高い倍率で売ることができる場合もあります。

成長期待の大きいスタートアップ企業はユニコーンと呼ばれ、まだ利益は少額(または赤字)でもユーザー数が急拡大している等の将来の期待を根拠として非常に高い倍率(例えば100倍以上)がつくことがあるという話を聞いたことはないでしょうか?その話と同じです。赤字の場合には倍率を掛けてもマイナスのままなので、仕方なく売上高等のプラスの数字用の倍率が用意されることすらあります。こういう成長資金が必要な会社は第三者割当増資という一種のM&A取引を実行しますが、その際の株式価値評価(業績×倍率)を基礎に増資額と発行株数が決まるので、創業オーナーとしては多くの金額を少ない株数で調達したい、つまり高い株式評価がほしいという点でマジョリティ売却であるM&A会社売却と似たり寄ったりです。

業績ピークで売る事は正解ではない、基本的に少し早めがよいのです。

これが大事「事業は生き物」

また、事業というのは生き物です。

業績は、市場選び、競争の工夫、ビジネスモデル最適化、コスト効率改善等の経営方法によって大きく変わりうるものです。

優れた買主であれば当然のことながら、買った後、単独ベースの良い部分を伸ばし、悪い部分を改善しようとします。シナジー効果の追求もするでしょう。

FY20にM&Aした場合(上記と同じ)は次のようでした。買収後の回復が小幅です。

ピークの少し前のFY18にM&Aしていたら、次のようになるとします。買収後の回復がなかなかのインパクトです。買収2年後には最高益を更新してます。

上り坂(FY18の対象会社)と下り坂の会社(FY20の対象会社)のうち、どちらの方が成長・改善活動等をする余裕が見込めるでしょうか?

もちろん、余裕があるのは上り坂の途中の会社(FY18)です。

下り坂ですと、やはり、まずコスト圧縮等の後ろ向きの施策に注力してしまいがち、ポテンシャルを実現化するような前向き施策に手が伸びにくくなります。

FY18に売っていたら、株式価値(業績×倍率)はどうなっていたでしょうか?805百万円でしたね。その後、買主の成長・改善・シナジー活動によって、大きく株式価値が飛躍するストーリーが見えています。

こういう観点からも、買主が余裕をもって成長や改善の施策を実行でき、高めの倍率で評価した金額でも払ってよいと考えてくれるよう、ピークアウトのタイミングで売るのは良くないわけです。

以上のような意味において、業績ピークの少し前に売るべき、というのは半分正解です。

しかし、本当の大正解タイミングとは限りません。

この考えは、事業が生き物である点を軽視している、業績は概ね安定的に予測の範囲から出ることはありえない、という思い込みがあると考えられるからです。

事業も社長も生き物、だから経営意欲が業績に出る

「少し前に売っていたら1億円高く売れたのに」という程度の話であれば、一般的なM&A会社の売り時説明と同じで面白くないですね。ここからが「ユニークな会社を高く売る」SCAの本領発揮の領域になります。

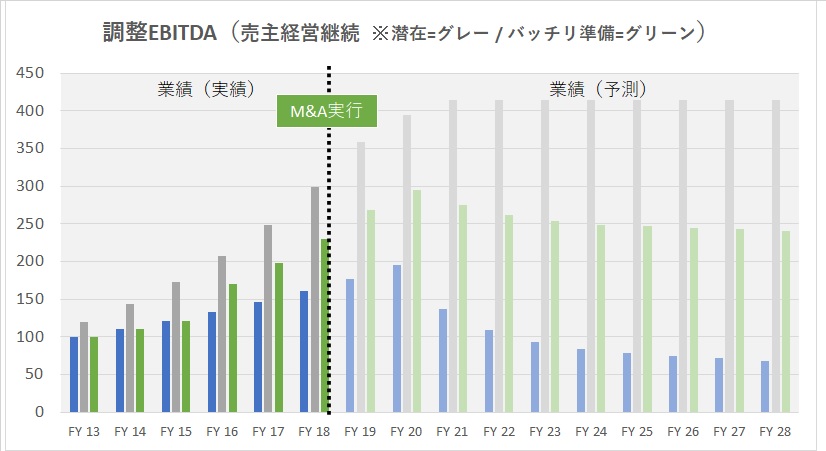

売却対象会社を経営する現経営者が、本当に100%の最善を尽くし経営を続けてきたとは限らない、むしろM&A会社売却を検討するオーナー社長の多くは、経営意欲の低下があるから売る気になっているケースも多く、売却検討前の数年の業績はポテンシャルよりも下にシフトしている可能性が高い、という事実を、SCAは「高値売却のチャンス」と捉えています。

オーナー社長さんの「経営意欲低減による業績下方シフトの効果」を無視すれば、成行きの業績のピークの少し前が売り時として正解ですが、下方シフト大きいケースもあって、そういう場合は本来の軌道に戻したうえでの業績ピークの少し前が大正解になるでしょう。

あるべき軌道まで元に戻すことは多くのケースで可能でしょう。潜在能力以上の会社業績ではない、潜在能力よりずいぶん下に落ちているのを少し元に戻すだけだからです。

次のグラフのように、買主の改善効果等を反映していない状態で、本来あるべき軌道がグレーだとして、完全に実現するのは難しいと保守的に考え、グリーンの軌道までの底上げなら、オーナー社長がやる気さえ出せば可能だとします。

地方の優良企業等で、もったいない業績の会社が多く存在しています。10年以上ビジネスモデルを根本的にアップデートしていなくても、なんとなく売上も利益もキープできているような会社はたくさんあります。

もう一つ重要なのは、買主とのシナジー効果等も評価の要素となるという点です。

売主の説明義務

売却対象会社が「単独でどれだけのポテンシャルを持っているかを証明する」のは好条件で売りたい売主の義務のようなものです。単独でまだ伸びること、改善余地がまだ残っていること、さらに、シナジー等のプラスアルファを買主が検討するための基礎として事業の構造や特徴を詳細に説明することが必要となります。

一番簡単な証明が、業績を実際にポテンシャルに近づけておくという方法です。火を見るより明らかな証明方法です。

業績面だけ考慮した場合の「真の売り時」

単独ベースの下方シフト分の補強が可能であるケースでは、

①できれば一念発起で頑張って上方シフトの完成が見えてから、

②最低でも上方シフト内容とその方法を整理し、買主候補に合理的に説明できる状態にしてから、

が、真の売り時判定の前提条件となります。

会社業績が上方シフトし、会社業績がピーク前で今後の成長期待が残っていれば、業績×倍率の2つの要素がそれぞれ大きな数字となって、株式の評価も高まりますね。

上のグラフのグリーンの棒グラフの推移に着目してください。売却前の数年で非常に力強く利益成長しているように見えます。それならば倍率が高くても、買主は採算が取れる、他の会社に横取りされたくない、となるはずです。

FY18には、高い成長期待が反映され、7.0倍の倍率で評価してもらえるとします。業績が右肩上がりですと、会社の雰囲気も確実に良くなります。幹部をはじめとする従業員の士気もあがるでしょう。買主が、現地視察やインタビューをする際にも如実に表れるはずです。

掛け算なので、業績アップ効果と倍率アップ効果が複合的に作用すると、驚くほど大きなプラスの影響となる場合があるのです。

株式価値はこれくらい変わる

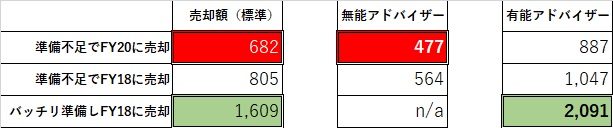

株式価値はどれくらい変わるでしょうか?例えばFY16から元の軌道に戻す準備を開始して、ピークの少し前のFY18に売るとしたら、1,609百万円まで株式価値が大幅アップします。準備不足でピーク売りの682百万円と比較すると、いかにモッタイナイ売り方(ピーク売り、そのまま売り)が良くないかがわかるはずです。

当社の過去のクライアントさんの中でも、3-4億円と大手M&A仲介に評価され、当社がサポートした結果、15億円以上で売れたケースもあります。

特別な魔術を使ったり、買主を騙したりしたわけではありません。モッタイナイ業績を元の軌道に戻し、将来の成長期待を納得してもらえるよう丁寧に説明してマトモな倍率で評価してもらっただけです。膨大な準備作業は発生しましたが、SCAがかなりのパートを負担したので、オーナー社長さんの負担は通常の1-2割増しで済んだはずです。

似たような事業なのに、1兆円になる会社もいれば、倒産する会社もいるのですから、やり方次第で数億円程度の小さな差が生まれると考える方が合理的で、M&Aの相場は固定的と考える方が非合理的ではないでしょうか?

高く売った方が買主に感謝される!?

もう一つ、多くのオーナーさんが勘違いしているのは、高く売るのは良くない、なにか後ろめたい、という先入観です。この場合(バッチリ準備してから7.0倍で売る場合)の買主が払う金額の増加は、買主にとって悪いことではない、むしろ喜ばしい事であるという点です。

たしかに、例えば、準備前の業績と、機械的な倍率を当てはめた金額よりも、業績を上方シフトして倍率を高める努力をしたら、買主が支払わねばならない金額は前者と比較して増える(682百万円→1,609百万円)ことを意味します。

しかし、買主にとって、前者の数字(682百万円)は関係ありませんね。後者の数字(1,609百万円)が公正な評価額(フェアバリュー)の範囲かどうかだけが重要です。

むしろ、あちこち問題が残っている状態で安く買うよりも、問題が実際に解消されてから、公正な評価(自分が必要とするリターンが確保できる範囲内)で買いたいという買主も少なからず存在します。優れた買主は大半がこのような考え方を持っています。

買主は、当然、売却対象企業について熟知していません。

もし、事業計画等で、成長余地や改善余地があるという説明を受け、さもありなんと思ってもらえたとしても、やはり不確実なままです。

できれば、やることやってから提案しに来てほしい、と思うのは当然です。

ただでさえ買ってからやるべき事が沢山あるのに、単独ベースで欠陥ややり残しが残ったまま売られたのでは、シナジー等の連結ベースでの成長改善のための施策が複雑になり、管理が非常に難しくなります。

自動車を売る場合と比べてみましょう。

「安全で快適に運転しやすい状態に整備してから売ってほしい。満足できる範囲であれば少し高くなってもいい。安全性に不安が残る状態ならタダ同然でも買いたくない。」

別に違和感はないと思います。

時間との勝負

もちろん、オーナーさんの個人的な事情で、準備に許される時間には限界があるでしょう。

時間的限界の中で、出来る限りのことをする、しかも業績ピークアウトしてからでは遅いので、逆算して、早めに準備を開始し、できるだけ本来の実力の業績カーブがピークアウトする数年前には売る、というのが大正解でしょう。

業績カーブを本来の位置まで底上げし直したり、欠陥を治癒したりするのには、時間がかかり過ぎるケースもあるでしょう。このダメージを緩和する方法は、開示情報や口頭伝達情報のクオリティを上げるしかありません。わかってくれる買主だけは、リスクを考慮して相応の評価をしてくれる可能性がありますので。

M&Aアドバイザーも結果に大きな影響

ところで、M&Aで売却する対象会社の業績も潜在能力近くまで引き上げ、成長余地を容易に説明できるタイミングで売ったとしても、M&A助言会社の能力如何で結果に差が生まれます。例えば、売主の利益に忠実な、誠実で腕の立つM&A助言会社が100%コミットしたら、標準の+30%で売れるとします。逆に、売主の利益をないがしろに、不誠実で腕のないM&A助言会社が他の案件と同時並行でいい加減に仕事をしたら、標準の△30%でしか売れないとします。

結果は、こうなります。

ユニークな強みのある会社の場合、これくらいの差が生まれてしまうのは、経験則上、珍しい話ではありません。売却タイミングも含め、早めに有能で相性の良いM&Aアドバイザーを見つけてください。

売主の利益に忠実なM&Aアドバイザーであれば、売り急ぎをさせることはしないはずです。

")

の留意事項")

")