SCA代表の稲村です。

M&A徒然草ということで、ふとした出来事、ニュース、思いついたことなど、

M&Aに関連付けて、ときどき書いていきたいと思います。

今回は第1号ですので、SCAが何を目指すM&A助言会社なのかについて説明したいと思います。

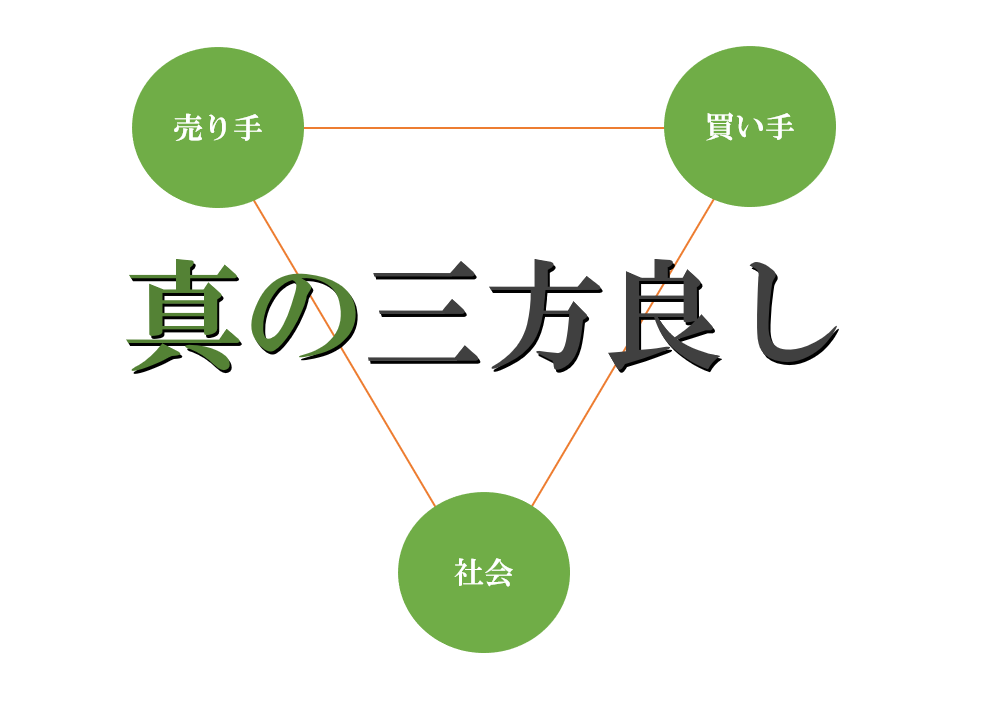

具体的には、2つのキャッチコピー(①ユニークな会社を高く売る、②真の三方良し)のうち、

②真の三方良しについて、説明させてください。

大辞泉(小学館)によりますと、「三方良し」とは、

”売り手良し、買い手良し、世間良しの三つの良し。

売り手と買い手がともに満足し、また社会貢献もできるのがよい商売であるということ。近江商人の心得をいったもの。”

と定義されています。

M&Aの取引に、この「三方良し」を当てはめると、

売り手(対象会社の株主等)と買い手(対象会社の譲受会社等)がともに満足し、

また、社会(従業員、取引先、顧客を含む)にとって何かプラスとなること、

と言えるでしょう。

なんとなく、これで問題ないような気もします。

しかし、SCAは、大半のケースで、そうではない、という立場をとっており、だから、あえて「真の」を付けています。

なぜかといえば、多くのケースで「三方良しもどき」になりやすいし、特に、中小規模以下のM&Aの場合は「(三方の利益はそっちのけ)中抜き業者だけが良し」になりやすい構造問題があるからです。

それぞれについてご説明させてください。

(三方良しもどきとは)

もしも真実を知っていたら、絶対に実施しなかった事を実施してしまったら。

はたして真実を知らない状態での満足を真の満足と言えるのか、ということです。

M&Aは多方面に甚大な影響が生じる超複合的な取引です。

ヒト、モノ、カネ、情報といった会社の要素が大移動し、M&Aの前と後で、良くも悪くも扱いが全く変わることもしばしばです。

そして、M&A取引には、景気、規制、金融市場、税制などの多くのルールの存在により、選択肢が多く存在し、落とし穴も多く存在します。

「本当の意味で満足」するには、実はとても多くの選択肢と評価軸をもっていなければ、そもそも結果を評価することもできません。

「廃業せずに済んだので、ほっとした。素早く相手がみつかってよかった。」と思えたとしても、

「本来あるべき評価の半額以下だった」と後で気づいたら、満足と言えるでしょうか?

「後から想定外に多額の賠償金を買い手から要求された」としても、満足と言えるでしょうか?

お金だけではありません。

「すぐ引退できると聞いていたのに難しい契約の中に落とし穴があって事実上引退できなかった」とか、

「従業員の雇用を守ってくれると聞いていたのに、嫌がらせみたいな処遇から自主退職する従業員が大量発生した」とか、

「あっという間に買い手が倒産し、自分の会社もおかしくなった」とか、

M&Aはただ成立すればよい、というものではないと思っています。

なぜ、こんな顛末になるのか、と言えば、

一番の要因は、売り手と買い手とM&A助言会社の間に情報格差があり、特に売り手が情報不足のまま放置されてしまうからです。

本来売り手の情報不足を補完すべきプレイヤーにとって、売り手を情報不足のまま放置しておいた方が経済的に合理的だからです。

そのプレイヤーとは、売り手の会社売却をサポートするM&A助言会社に他なりません。

売り手がM&Aに詳しくなると、M&A助言会社にとって困ることが生じます。

・買い手との交渉がハードになって、結果として不成立になると、成功報酬を貰えない、案件が長期化する

・売り手がM&Aに詳しくなると、ローコスト・ハイリターンの中抜きモデル(未経験者+パターン化)が崩壊する

ただ単にM&Aを成立させるための知識であれば、簡単かもしれません。

本当の意味でM&Aに詳しくなるというのは、この選択肢が最適かどうか、何点くらいつけられるか、満足できるか、と評価できる程度の知識を指すべきでしょう。

つまり、膨大な選択肢の中から最適な解を見つけるための知識を指し、マクロ経済、業界構造、関連規制、経営戦略、リソース、法制度、税制、会計、不動産、環境などなどが、

対象会社(売り手の会社)と複数の買い手候補毎に複雑を極めた組み合わせと影響を計算しないと評価はできません。

M&A助言会社に所属し、何十年もの経験を有するM&Aのプロの中にも、すべてを備える人はめったにいません。

初めて経験する売り手がM&Aに詳しくなるのは至難の業です。

そのため、知らないまま評価をするわけです。

それで満足をしたからと言って、良し、でしょうか?良しもどき、だと思いませんか?

売り手とM&A助言会社が正しいゴールの設定をしなかったから、

ゴールに到達するために不可欠な努力をしなかったから、

です。

売り手の多くは、M&Aの経験がない、日々自分の会社の経営に勤しむ経営者です。

M&Aに関する情報不足を責めるのは酷でしょう。

買い手は、価格等の面で、売り手と利益相反の関係にあり、

あまりにも性善説に偏って買い手の善意を期待するのはお人よしすぎです。

(中抜き業者だけが良しとは)

売り手、買い手、社会に続く第四のプレイヤーが、M&A取引の周辺で手数料ビジネスをしている「中抜き業者」です。

案件を創造し取引を成立させる市場の役割を担うM&A助言会社が代表格で、

DDベンダー、バリュエーション業者、最近は保険会社なども中抜き業者の一角です。

当然、SCAも中抜き業者の1社です。

やはり、M&Aの専門家としてご飯を食べているM&A助言会社が、

情報不足の売り手の絶対的な味方となって、

懇切丁寧にM&Aの知識をお伝えし、一緒にゴールを設定し、ゴールに到達するための準備もする、

これがあるべき理想像だと思うのです。

しかし、M&A助言会社は、売り手と買い手が「満足もどき」になって契約調印してくれれば、

多額の売上が生じますから、M&A助言会社の倫理観

情報格差がある取引の場合、売り手と買い手が満面の笑みで契約書に調印したとしても、

(真の三方良しを実現するには)

だから、SCAは、SFAとEVCという両輪で、真の三方良し、M&Aによる価値創造を実現したいと考えているわけです。

")

の留意事項")

")