M&Aによる会社売却の準備期間は、M&Aの失敗と非常に強い相関があります。準備期間としてどの程度の期間を用意するかを検討する前に、まず、M&Aの失敗パターンを理解しましょう。

最初に「失敗」を定義します。「狭義の失敗」には「M&A会社売却が”破談”した場合、および、潜在価値(将来のリターンとリスク)を反映した価格(=ファイナンス理論に基づき合理的に評価した適正評価額)を下回る金額で売却してしまった場合(”安値売却”)」が含まれます。言い換えれば「セルサイド(オーナー)のターゲット企業に対する貢献に相応の報酬が得られなかった場合すべて」と定義することが可能です。「広義の失敗」には「狭義の失敗に加え、セルサイドの”金銭以外の目的を達成できない場合“」と定義できます。

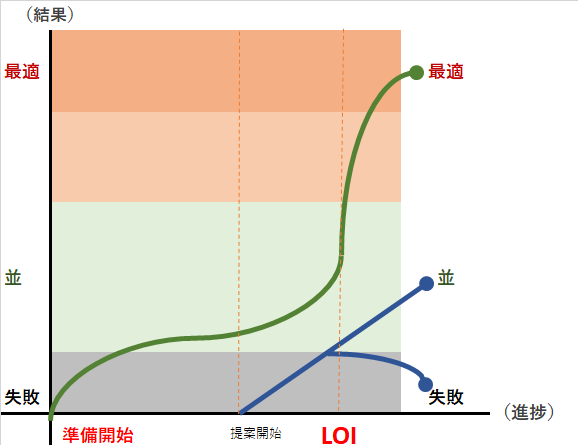

ターゲット会社(売り手企業)の状況、セルサイド(売り手)のニーズ等次第で、M&Aの失敗を回避するため、M&Aの成功を実現するために必要となる準備期間が大きく変わるという因果関係を理解してください。

M&Aによる会社売却の失敗パターン10

セルサイド(売り手)にとってのM&A失敗は、こういうパターンが多いようです。M&Aの失敗パターンを10パターンに分類してみました。

【M&A助言会社選択ミス】

NG①. 一番肝心の相手がバイサイド候補に入っていなかった。

NG②. 逆に候補を広げすぎてしまい「情報漏洩」し企業価値が棄損、「出回り案件」として警戒されてしまった。

NG③. M&A素人チームで交渉を始めてしまい、M&Aプロのバイサイドに交渉の主導権を完全に取られてしまった。

NG④. 両手M&A業者とバイサイドが共謀し、気づかぬうちにセルサイドだけが損をしていた。

NG⑤. 非独立系のM&A業者が、クライアントよりも関係先の利益を重視する姿勢を見逃してしまった。

NG⑥. 情報開示の範囲や品質に問題があって、将来の可能性は過小評価・将来のリスクは過大評価されてしまった。

【ターゲット企業状態不良】

NG⑦. ターゲット企業に内在する欠陥を放置したまま売却してしまい過小評価されてしまった。

NG⑧. 潜在価値の多くが未実現の状態のまま売却してしまい過小評価されてしまった。

NG⑨. セルサイドは引退希望だが指示待ちタイプの部下ばかり(次のドライバー不在)のまま売却してしまった。

【M&A目標設定ミス】

NG⑩. セルサイド自身がターゲット企業を冷静に評価できておらず、見当違いの目標に固執していた。

NG①から⑥は、適切なM&A助言会社を選択すれば起きにくい問題です。日本では、M&A助言に関する法律や規制が緩い(規制ない)ため、トラブルが起きやすい形態でも、M&A助言という重大な影響を及ぼす専門サービスを提供できてしまうという基本知識は、ご自身の身を守る上での重要と思います。

一方で、NG⑦から⑨は、M&A助言会社の問題というよりはターゲット企業が最適な状態ではないことによる問題ですので、セルサイドが努力をすることで解消できるものばかりです。

最後のNG⑩は、セルサイドにM&Aに関する知識を仕入れていただき、改めてM&A目標を設定し直していただくしかありません。実は、謙虚すぎるため低すぎる目標を設定する人が多い点が日本での中堅・中小M&Aのセルサイドの目標設定の特徴です。高すぎる目標設定も非現実的であるため修正することが必要です。

M&Aによる会社売却の準備期間

よく質問される「M&Aは何カ月くらいかかりますか?」という質問に対しては、筆者は「それはセルサイドさんのニーズとターゲット企業の状態によりけりであり、最短で3か月、最長で2年程度でしょう」と答えています。唯一の答えがない質問なのです。

開示資料の準備、バイサイドへの打診、バイサイドでの決断と実行まで、最短で3ヶ月です。これ以上短くするとクオリティ面で悪影響が出てしまいますが、20-30億円を売却額の目標と設定していた売却案件を、依頼されてから3か月で、かつ、目標通りの条件でクロージングまで完了できたケースもありますので、3ヶ月というのはクオリティを伴いながらの会社売却が可能となる最短ケースとして理解いただければ、基本的に間違っていないと思います(※状況次第では3ヶ月で合意・実行することが非常に困難なケースもあります。また、1-2億円の案件でも100-200億円の案件でも同じようなプロセスを経ますから、規模が小さければ短期間で済むというものでもありません)。

むしろ「M&Aの準備のために半年から2年かけるべきケース」とはどういうことかについてご説明したいと思います。オーナー社長はどちらかというと短気な人が多いと思いますが、極端な短期間では成し遂げられないことにこそ価値があるのもまた真理、機密情報管理が重要なM&Aでは”Try and Learn”で何度もチャンレンジするのは禁じ手という面もまた真理なのです。具体的には、弊社が会社売却をサポートした案件で、半年程度の事前売却サポートをしたことで、進行期実績が前期実績を大幅に上回り、当初目標額を大幅に上回る金額で売却できたケースもありますし、同じく半年程度の支援の結果、月次EBITDAが対前年比で約2倍に改善(業界常識・旧テノクロジーの費用にメスを入れた等の施策)、綿密な全国制覇計画も準備していたので、IM開示前夜に売却期待値をズドンと上昇させることに成功したこともあります。たしかに売却額は高くなりますが、バイサイド候補がグレードアップするとともに、バイサイドからもむしろ喜ばれます。弊社が支援するM&A助言は、高く売ることを目標としますが、奪い合う”ゼロサムゲーム”ではなく、価値を創造する”Win-Winゲーム”だからです。

あくまでもケースバイケースであって、セルサイド(売り手)ご本人と、サポート役のM&A助言会社のメイン担当者が、完全に納得し合えるM&A戦略を作り上げることが肝要です。

ちなみに、弊社のサポートでM&Aによる会社売却大成功を成し遂げたオーナー社長様の特徴は、

・独自の得意分野の反動として苦手分野がある等、ご自身の弱点を自覚している(謙虚さをもつ)

・納得いくまで徹底的に質問してきたり、議論をしかけてくる(合理的な慎重さをもつ)

・いったん納得したら即座に行動に移す(行動力がある)

の3つです。

欠陥の治癒

筆者が依頼されるM&A案件は、 ユニークな強みがあるのに、ちょっと惜しい会社の案件が多い、というよりも、弊社は好んでこのような会社の売却案件を受託するようにしています。

特にもったいないのが、オーナー社長が気づいてすらいない、または軽く見ている欠陥が、治癒されないまま放置されている会社です。

技術進歩や経営環境の変化のスピードは非常に早くなっており、ほんの5年前には問題がなくてもあっという間に一部の経営領域が時代遅れになっているケースが非常に多くなっています。経営者が気を配らねばならない守備範囲は、どんどん拡大していて、ますます加速していくことが間違いありませんから、ますます「自分で自社のことがわからなくなりやすい時代」と言えるでしょう。ファイナンス思考で動くM&Aの世界における評価たるや正確に自社を理解できている方が皆無に近いのは当然なのです。

オーナー社長であっても気づくことすらできていない欠陥が会社に眠っているケースも多くなっていて、このような欠陥を放置して売却するよりも、治癒しておき「問題はなくなってます」と言える状態で売却したほうが好条件を実現しやすいのは当然です。

欠陥の内容にもよりますが、人の育成や外部業者が関係するもの以外であれば、数カ月程度で治癒できるものが大半だと思いますので、放置せずに治癒してから売却すべきです。しっかりと修行をしたM&Aバンカーであれば、あらゆるタイプの企業の深部まで入り込んだ経験、新しい経営手法やテクノロジーの活用方法に関する知見があるはずですから、欠陥を早期発見・早期治癒することが可能な場合があります。早めに手練れのM&Aバンカーに相談してみるのも一つの手でしょう。様々な業種の様々な経営手法に通じていますから、一種の異業種交流の化学反応を期待できるわけです。

潜在価値の実現

潜在価値は、M&Aの相手の経営資源を利用しなければ実現できない場合もありますが、単独(スタンドアローン)で実現可能な場合も多いのです。

オーナー社長の「経営意欲が低下気味で、できるのにやってないだけ」であったり、「安全重視の姿勢が邪魔をし、変革スピードを抑制」していたりというケースが散見されます。

当然のことながら、セルサイドFAは、「ターゲット企業に潜在価値が存在していること」をバイサイド候補に対して、様々な根拠を携えて、必死に説明するわけですが、自社単独でも可能なことなのにやっていない以上、「単なる可能性(失敗するリスクが高い)」として評価されやすくなりますし、最悪なのは「会社に変化を加えると副作用があるからやってないのでは?」とネガティブ評価される可能性です。

非常にもったいないので、潜在価値の可能性を早めに確認し、できることはやってしまいましょう。

弊社のクライアント様を眺めてみても、この作業を面倒臭がらずにやったオーナー社長の方が、明白に大きな成果を得られています。わずかな期間の準備で当初予想よりも数倍高い評価で売却できたケースもありますので、費用対効果の高い努力であるといえると思います。

このような潜在価値の実現の準備にかかる期間は半年から1年程度が通常と思いますが、あくまで内容次第と思います。ポイントは「M&A的に評価されるか」です。M&A市場内で評価されないピント外れの対策では元も子もありません。むしろ企業価値が下がる場合もあるでしょう。準備期間中及び提案交渉期間中に、小さく早くテストし「学習」するのがコツとなります。M&Aの根幹であるビジネス知見とファイナンス思考が血肉となっているM&Aバンカーと早めに相談されることを強くお勧めします。

経営組織の再構築

これは非常に重要な問題であり、解決のため一番時間がかかる問題でしょう。

ヒト・組織の問題は本当に難しく、本当に重要な問題です。内部リソースと外部リソースの再設計までを含めますと、顧客への本質的な価値の提供方法そのもの、企業価値の源泉そのものとなります。その中でもリーダーである経営者の存在がもっとも重要であることは当然です。そもそも後継者がいないことが、M&A検討の原因というケースも多いと思います。

ところで、M&Aはバイサイドから見れば選択肢の1つに過ぎません。自力ですぐにできる事業なら買収なんてしなくてもよいのです。経営者というドライバーがM&A後に不在になるのでは宝の持ち腐れになってしまいます。しかも、社長を外部から連れてくるケースも増えてきたものの、適切な後継社長候補が適時に見つかるかどうかは運の要素も大きいものです。

後継社長を即座に送り込める同業は例外として、その他のバイサイドからすると「経営者引退はリスクそのもの」ですから、好条件を獲得したいなら、オーナー社長の業務の全ては完全に引き継げないまでも、特別重要な業務だけでも、「いなくなっても大丈夫」と言えるよう程度まで経営幹部を育成しておくべきです。

メリハリをつけ、M&A的に重要な業務エリアだけでも後任を育成しておけば、バイサイドからの見え方は格段に改善することでしょう。

早めに適切な経営人財に、適切な業務に関する権限と責任を移譲し、現経営者がコーチングすることが重要です。

この対策が一番時間がかかると思います。場合によっては2年程度(もしくはそれ以上)の時間をかけて準備すべき課題です。

ここでも大事なのは、ファイナンス思考です。M&Aでの会社売却を計画する以上、「独りよがりの事業計画、その実現のための経営チーム」では意味がなく、「M&A的に評価されやすい事業計画とその実現のために最適な経営チーム」が必要なのです。売却前に最適な新経営者を配置できないケースが大半でしょうが、少なくとも理想的な新経営者の条件を明確化しておくだけでも、バイサイドからの評価に雲泥の差が生じるのは想像に難くないと思います。

客観評価

「○月までに売りたい」は一旦横に置いて、上記のような客観的な事実と企業価値が向上する論理という視点のみで自分が育てた会社を冷静に見つめ直してください。

過大評価をしているオーナー社長は、結局、身の丈に合わない理想を追い求め、売却する時機を失いがちです。逆に過小評価しているオーナー社長は、謙虚になりすぎ、安売りしてしまいがちです(日本人のオーナー社長はこっちのタイプが多いと感じます)。安売りするだけならオーナー個人の損失にとどまりますが、折角の潜在能力を中途半端な形で終わらせると、残る役員・従業員の方々の将来にも影響します。

客観評価をサポートするのもM&Aバンカーの大事な仕事の1つです。納得のいくまで徹底的に質問し、ご自身なりの目標を設定してから具体的なM&A活動に入りましょう。

")

の留意事項")

")