売り手支援専門M&Aアドバイザー(富裕層・超富裕層への変身請負人)のSCAです。

弊社メンバーには資産運用畑出身者が多いためか、会社を目論見通り高く売ることができた後のお金の殖やし方についてご相談を受ける機会が度々あります。

弊社メンバーには、日経平均インデックスのロング&ショートだけで、半年で元本を3倍超(年率10倍)に殖やしたヘッジファンド顔負けの猛者もいますし、1日で1,000万円失い経験から多くを学んだ猛者(?)もいます。

しかしながら、弊社は、M&A助言+色々コンサルの会社(富裕層・超富裕層になってもらうまでがメインの仕事)であり、M&Aでは上場会社に絡むインサイダー情報を扱うこともあるため、国内株式個別銘柄への投資は原則禁止しています(金融機関よりも厳しめの自己ルールにしています)。

また、そもそも、投資顧問業の免許を持っていないし、持つ予定もないため、個別具体的な運用助言(どの銘柄をいつどれだけロングとかショートとか)はしないことにしています。

とはいえ、求められたら全部お応えしたいと思うのはアドバイザーの性なのかもしれません。

巷で見かける資産運用に関する情報の多くは、数百万円の余剰資産しかない人向けに、無難な商品を勧め「細く長く手数料を安定的に抜きける投資家をたくさん集めたい」という中抜き業者のニーズが色濃く反映した中抜き業者利益誘導目的の情報が多いと言えます。つまり、ポジショントークそのものなのです。

その点、弊社は中抜き業者としての手数料収入を1円も見込んでいないため、純粋にお金を殖やしたい方のための情報を提供できる立場にいます。あとは、この記事の情報が、役に立つかどうかを評価いただき、役に立つと思われた方だけ試してみればよい、ということになります。

会社を売却して、富裕層や超富裕層になってみると、余剰資産の規模が桁外れに大きくなり、選択肢が一気に広がります。

中抜き業者に営業されるがまま、大事な資金を丸投げで預け、資産は殖えないのにしっかり手数料だけは抜かれるという話はよくある話です。まず自分自身が資産運用のコツを身に着け、その上で、時間や手間も考慮し、資産運用の業者を選ぶなり、最後まで自分で運用するなり、が、最善手になるはずです。

富裕層・超富裕層になった途端に、中抜き業者から色々な提案や営業が舞い込んでくるでしょうが、本当に良い業者や商品を選べるかは、自分なりの資産運用のコツを持っているかどうかで決まるのですから。

公開する記事を執筆する過程で頭の中が整理され、新たな知識を発見できることがあります。

今回の記事執筆では「会社経営しているうち(M&A会社売却の準備期間中)から資産運用をしっかり始めておいた方がよい」という新たな知識の発見がありました。

最後に基本用語集を記載してますので、資産運用に馴染みの薄い方は、先に基本用語集を確認してください。できるだけ平易な言葉にしているつもりです。

目次

「資産運用でお金を殖やす」とはどういうことか?

長期(投資)と短期(投機)

資本主義経済に成長フロンティアが残っていて、上場企業は成長の果実を優先的に獲得することができる、という前提を信じるならば、株式の長期投資を基本とするのが合理的です。インデックスETFをコツコツ毎月積み立てる等の長期投資手法なら、取引コストも安く複利効果を見込みやすいと言えるでしょう。

米国が最も伸びるという前提で、その中でも特に伸びるのがテクノロジー系(ネットを通じ世界中のオールドエコノミーの利益を奪い、新需要を創造しているGAFAが含まれるインデックス)とすると、自然とNASDAQインデックスになります。

伝統的ビジネスならNYダウ、優れたトップ企業とするとS&P500、若い成長企業ならラッセルとなるでしょう。

欧州、アジア、日本等の米国以外のエリアも、それぞれ投資テーマが登場しますので、適度にバランス運用するのも好手と言えます。

ポートフォリオ理論も大事ですが、ポートフォリオ理論に従ってバランス運用+アクティブ運用しているプロ投資家のパフォーマンスは、実は全般的に芳しくありません。

絶対収益(市場が下げていてもプラスのリターン)や大きなリターンを狙うなら、集中戦略も重要です。

伝統的AMのコスパが悪い理由は、常に元本分を張っていないといけないので、下がるのがわかってるタイミングでもロングポジション100%を持ち続けないといけないため、マイナスリターンがしばしば必ず生じる点、大手になればなるほど、失敗時の責任を回避すべく投資行動(いつ、なぜ、どれだけ、買う・売る)の根拠をしっかり用意しておく必要があり意思決定が遅い点、が挙げられます。

今は、機械(アルゴリズム運用)が瞬時に市場を動かす時代であり、ときに変った動きをするなど、人間の頭脳と手による超過収益獲得のチャンスも増えていますが、投資の柔軟性と意思決定スピードがより重要になっているのは間違いなさそうです。

例えば、株が下がることが確実な状況では、ドルコスト平均法などでコツコツ積み上げてきた含み益を、すべて実現(全売却)してしまうのもひとつの好手なのですが、資金流出を嫌うAMとしては永久にコツコツ買い続けることを推奨します。メリハリをつけた方が、プラスは大きく、マイナスは小さくなります。

また、株が下がるのが確実なのであれば、ショートポジションを構築すれば、下がれば下がるだけ儲けが出ます。ロングポジションを全部または一部解消しつつ、ショートポジションに張ることで、下がる局面でも儲けられます(しかも、下落の方が上昇よりもスピードが速いので短期間で大きく儲けられます)。

日本人は、汗をかかず実体のない「投機」を悪いことのように扱う風潮がありますが、合理的ではないので無視しましょう。やらなきゃ損のときにはやらなきゃ損です。

しかし、投機はたしかに、やり方次第では破滅の道につなりますので、常に慎重さやバランスが求められ、自分ルールをしっかり守る「規律」は絶対必需品です。

意外と知られていない「儲ける方法」いろいろ

クイズ形式で「儲ける方法」を確認してみます。数字の100は、投資金額に応じ、100万円とか100百万円(=1億円)と読み替えてください。

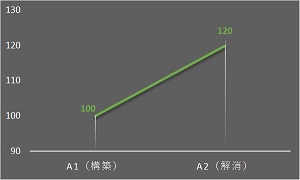

A: 直線的上昇相場

A1のタイミングで( あ )ポジションを構築し、A2のタイミングでポジションを解消すると、( い )の利益が手に入る。

答え:あ=ロング、い=20

ロングポジションの場合、値上がりすればその分が利益となります。

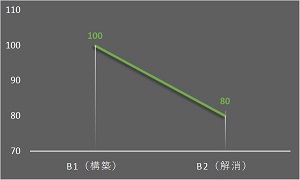

B: 直線的下落相場

B1のタイミングで( う )ポジションを構築し、B2のタイミングでポジションを解消すると、( え )の利益が手に入る。

答え:う=ショート、え=20

ショートポジションの場合、値下がりすればその分が利益となります。

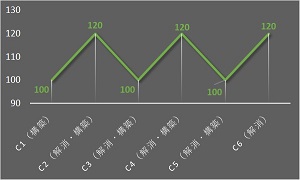

C: ギザギザ相場

C1のタイミングで( お )ポジションを構築し、C2のタイミングでポジションを解消すると同時に( か )ポジションを構築、C3のタイミングでポジションを解消すると同時に( き )ポジションを構築、C4のタイミングでポジションを解消すると同時に( く )ポジションを構築、C5のタイミングでポジションを解消し( け )ポジションを構築、C6のタイミングでポジションを解消すると、合計で( こ )の利益が手に入る。

答え:お=ロング、か=ショート、き=ロング、く=ショート、け=ロング、こ=100

もしも、すべての動きを完全的中できていれば、投資元本100を200(+100)に殖やせたことになります。もし、レバレッジをかけていれば、利益はその分何倍にも増えます。レバレッジ5倍なら+500になるので、元本100が600に殖えたことになります。

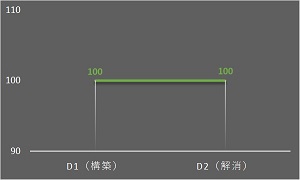

D: 安定相場

D1のタイミングでオプションを( さ )すると、( し )分の利益が手に入る。

答え:さ=売却、し=プレミアム

相場が動いていない状態でも利益化することは可能です。

当然ですが、将来を完全に予想することは不可能です。予想と逆方向に動くこともあれば、予想と同じ方向でも動く幅が予想より大きかったり小さかったりします。「頭と尻尾はくれてやれ」という投資格言がありますが、例えば、予想した動きになったとき、全体の30%を利益化できたら、深追いせずにポジションを半分解消する、予想した動きの逆に動いたら、マイナス5%になった瞬間にロスカットする、などの自己規律ルールを定めておくと、着実に利益を積み上げられますし、大損失を回避させてくれます。何よりも重要なのは、欲望に振り回されないこと、恐怖をコントロールすること、つまり、心の余裕です。

年20%は決して難しいことではない

一定のボラティリティが見込める相場であれば、レバレッジを使い、ロングとショートを使い分けることで、年リターン20%は決して難しいことではありません。

Cのケースでは、レベレッジ1倍で100の元本だとしても、全部ドンピシャで予想的中すれば、+100のリターン、つまり100%の利回りです。5倍レバレッジをかけていたら、+100 x 5 = 500のリターン、つまり500%の利回りです。これにかかった期間が半年であれば年間利回りはもっと大きな数字になるかもしれません。

レバレッジ5倍とし、合計道のりの4%分(500% x 4% = 20%)だけ的中できれば20%の利回りです。往復運動のうち、たったの4%分の道のりを的中させるだけなら、不可能ではないはずです。

ボラティリティが大きく予想に自信があるときだけ大き目に張る、ボラティリティが小さいときや予想に自信がないときは待機もしくは小さ目にしておく、常に万が一の裏目シナリオにも備えておく、これだけです。動き全体の5~10%も利益化できれば上等、と心の余裕を持ちながら投資していると、意外と簡単に年20%は達成できてしまいます。

ちなみに、ロングポジションのみ・レバレッジなしの長期投資では、年平均20%の利回りを実現するのはまず不可能です。ボラティリティが大きく、投資テーマが明白で予想に自信があるときだけ、短期の投機(ショートポジションやレバレッジも積極的に使う)をすると、一気に利回りが改善します。

ちなみに、大儲けのチャンスは頻繁に訪れます。なぜかと言えば、アルゴ運用が市場に大きな影響を与えるようになった昨今、すぐに行き過ぎ相場になり、その調整相場も発生するためです。一定レンジ内のスイングトレード等の短期でのボロ儲けチャンスが頻繁に到来するようになっているので、短期の投機を食わず嫌いするはもったいないのです。

大儲けチャンス/大損リスクの正体

板: 市場価格は板(ボード)で決まります。つまり、板に乗る買い圧力と売り圧力のパワーバランスで決まります。下から上に持ち上げるのが買い圧力、上から下に押し下げるのが売り圧力です。

トレンド: ある資産クラスへの資金流出入が安定しているなら、上がり続ける、下がり続けるトレンドが続き、流出入が反転するとトレンドが逆になります。

インデックス投資であれば、大きな投資テーマはさほど多くないので、今の主要テーマを見極めてウォッチする習慣が重要となります。トレンドは一定期間続くものの、必ず、ある時から潮目が変わるものです。何を契機にトレンドが変わりうるかを常に考える習慣が重要であり、主要経済指標の発表タイミングや投資資金の流出入等の重要情報だけは常にチェックしておくべきです。今はスマホで簡単にチェックできますので、習慣化すれば負担はほとんどありません。

真空地帯: 価格が上がれば、必ず売りは板の上に登場してきますが、価格が下がると、ある価格レベルから下の買いが消滅します。これを筆者は「真空地帯に突入した」と呼んでいます。〇〇ショックなどと呼ばれる急落相場は、真空地帯に突入しているので、下げが下げを呼ぶのです。ロングポジションを保有している場合は、恐怖そのものです。売りたくても買いたい人がいない(真空状態)ので、なかなか売れません。もちろん、真空地帯突入を予想してショートポジションを構築していれば、短期間で大きな利益を獲得できます。

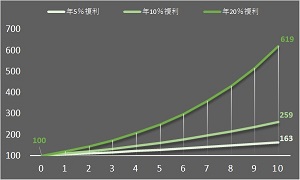

複利効果は非常にパワフル

上記グラフは、投資元本100を、年平均利回り5%/10%/20%で、10年間運用したときの10年後の投資残高を示しています。

年平均20%であれば、投資元本は6倍以上に膨れ上がることを確認いただけると思います。投資元本が1億円とすると、6.2億円に殖やせたということです。

ちなみに、年平均50%であれば、1億円は10年後に58億円に、年平均100%であれば、1億円は10年後にはなんと1,000億円超になります。このように複利効果というのは非常にパワフルなのです。継続は力なりです。逆に言えば、続けられる仕組みを用意できるかがいかに重要かを示しています。

どうすれば資産運用の大失敗を避け、大成功できるのか?

強欲・恐怖のコントロールと破滅の関係

「自分の予想が当たった、もっといける」、「自分の予想が外れた、取り返すためにもっと張らねば」が典型的な破滅へのカウントダウンです。

「もっといける」→「本当にいけた」や「もっと張ったら」→「本当に取り返せた」という成功体験も典型的な破滅へのカウントダウンです。

破滅を避けるのは大原則中の大原則です。とはいえ、破滅を避けるのは実は非常に簡単です。身の丈にあったポジションにとどめておけばよいだけです。

レバレッジを使うとしても元本の何倍まで許容するか、自分の運用能力とそのときの確信度に応じて、最大レバレッジをマトリクス表に整理し、それを守っておけば、破滅を免れる可能性はかなり高まるでしょう。万が一のための損切り注文も入れておくとさらに安心です。

損切りをする勇気、もう少し儲けが欲しい気持ちを捨てる勇気が破滅を避けるためのポイントです。

強欲・恐怖のコントロールと大勝利の関係

「自分の予想が外れたら怖い」、「自分の予想が当たった、含み損になる前に早く利益確定せねば」が典型的な大勝ちを逃すパターンです。

これも、予想している動きのうち〇%の動きを利益化できたら手仕舞いして様子を見る、とか、予想通りに動く可能性の高さや、逆の方向に動くリスクも考慮して、早めの手仕舞いをするルール、じっくり手仕舞いをするルールを作っておくのです。

バランスとルール化

つまり、強欲はほどほどにしておくことです。元本100倍レバレッジですと、1%予想と逆の動きをしたら破滅ですが、元本1倍レバレッジであれば、破滅するのは逆に大変(100%分間違える必要)です。

破滅を避け、大勝ちを拾うためにはバランス感覚がとても大事なので、自分でルールを決めて、本当に守る、投資経験を蓄積できたらルールを見直す、これを継続できれば、まずまずの好成績が期待できるでしょう。

運用能力が高まっていくはずですので、次のチャンスで大勝ちできる可能性が高まります。

自分自身の「運用スタイル」の見極め(超重要)

本格的に資金を投入する前に、自分の運用スタイルを見極めることは極めて重要です。運用初心者の方は、まず小さく投資して、自分の運用スタイルが何なのかを把握する、をゴールに設定しましょう。

時間: 資産運用に1日どれだけの時間を充当できるか、これが全ての前提条件となるでしょう。ほぼ1日中投資できる方から数日に1回程度しか価格チェックできないくらい忙しい方まで、人によって様々です。気づかないうちにチャンスを見逃す、もしくは危険を放置する、という事態は、運用スタイル(時間)が支配しているからです。

ゴール(欲望): 資産運用は、欲望と恐怖の集合体です。まずは自分の運用目的(欲望)を冷静に設定することが必要です。老後の生活費+遺族に残したい資産+自分が消費したい・投資したい金額+その他を、いつまでに、どうやって作るのか、ザックリとイメージしましょう。そうすれば、おのずと年間平均何%儲ければよいかを計算でき、どういう資産クラス、投資商品を候補にするか、投資テーマやトレンドタイプ毎のレバレッジとポジションをどうするか、それらをまとめたポートフォリオ等の具体的な投資戦略を決められるようになります。

耐性(恐怖): お金を失う恐怖、儲けを失う恐怖と常に上手に付き合う必要があります。どのレベルまでの恐怖に耐えられるかは、特に個人差が大きい部分だと思います。ポジションに含み損は付き物ですが、どれだけの含み損なら気にせず普通に生活できるかを見極めることが必要です。人によって、1000万円かもしれないし、10万円かもしれません。極端に耐性の低い方の場合は、下手にレバレッジやショート戦略を採用すべきではなく、例えば物価上昇リスク(日本円下落リスク)をヘッジする目的で物価連動債を買っておく、くらいが丁度よいかもしれません。

知識: 投資テーマを発見するためには、ある程度の基礎知識は必要不可欠です。金融政策等のマクロ経済レベルから個別企業のミクロ経済のレベルまで、実際にポジションを構築する投資商品の価格変動の主要因についてできるだけ正確に知っておくことが重要です。

センス: 予想的中度が高い方を投資センスがあると呼ぶのが通常ですが、予想が当たる状態が継続するとは限りません。むしろ、当たるときはしっかり利益を獲得し、当たらないときは無理せずさっさと手仕舞う、これを愚直に実行できる人が投資センスがあるのだと思います。自分の予想に意地になりすぎる、自分の予想に自信がなさすぎる人は投資センスがない(向いてない)のかもしれません。向いていないとわかったら大けがをする前に自分で投資するのは止めて、プロに任せた方がよいでしょう。

資産運用関連コスト

取引手数料: 商品ごとに違います。証券会社ごとにも違います。ややこしいコスト体系となっている商品もありますので、慎重に比較して決めましょう。小さいようでも複利効果はパワフルです。

レバレッジ関係コスト: (高めのゴールを狙うなら有益な)レバレッジを使うならレバレッジのコストを試算しておく必要があります。通常、予想が当たれば些末なコストは関係ないように見えますが、少しでも有利な証券会社を選んでおく方が長い目で見ると有利となります。複利効果はパワフルですので。

ショートポジション関連コスト: ロングポジション一本でいくのは、間違いではありませんが、ボラタイルな相場で予想に自信がある場合は、ショートポジションは魅力的な成果を運んでくれます。ショートポジション独特のコストが発生しますので、計算に入れておきましょう。複利効果はパワフルです。

個人の場合は所得税: 要注意なのは雑所得になる投資商品(最高税率は所得・住民合わせて55%)です。株式等が分離課税20%のままであれば20%で据え置きですが、税制改正の動きは長年くすぶっているので要フォローです。

法人の場合は法人税: 累進税率や、損失の繰り延べ禁止を避けるため、資産管理会社(法人)を用意するのも1つの方法です。損金を用意するか、中小法人名義で消費したり資産購入すれば、小さな税率で節税できるでしょう。M&A会社売却後の人生も考慮に入れて、合同会社(設立コストが安い)を作っておくことをお勧めします。

なぜ、会社を売る前(富裕層や超富裕層になる前)に資産運用をした方がよいのか?

会社を売る前(富裕層・超富裕層になる前)に資産運用を真剣に始めるとよい理由

理由は明白で、会社経営やM&A取引が上手くいき、富裕層や超富裕層になれる可能性が増えるし、M&A会社売却後の資産運用の準備体操にもなるから、です。

マクロ経済の動きについて自動的に情報収集するようになります。

日本の株式市場の状況について自動的に情報収集するようになります。

自社事業環境について自動的に情報収集するようになります。

個別銘柄の株価に大きな影響を与えるM&A情報も自動的に情報収集し、動きの理由を考えるようになります。

マスコミ情報(切り取り、誇張、加工等)に左右されにくくなります(市場の値動きは、真剣に情報収集している人たちが動かしているので、チャートと運用サイトで流れるニュースの方が日本の新聞やニュースより信頼できる)。

資産運用の準備体操は簡単ではありません。富裕層になってから大失敗しては元も子もないため、小さな投資元本で小さく失敗しておき、自分の強み弱みを見極め、勝負すべき場と勝負すべきでない場を見分ける力を身に着けておくと、投資元本が大きくなった後の失敗を回避できるようになるでしょう。

お金が全てではないが、お金があると選択肢が増える

お金がある方が選択肢が広がります。M&A会社売却でしっかりとまとまった資金を得て、有利な方法で利殖し、有意義な使い方をしていただければと思います。

自分で消費: 海外の別荘、クルーザー、高級車、どんどん消費してください。経済にお金が回ることは良いことです。他人にあれこれ言われる筋合いはありません。

相続: 家族に残しておきたい金額はいくらか、不足しても心配でしょうし多すぎても心配ではないでしょうか。家族の状況次第で生前贈与や教育投資に回すのも有益でしょう。

寄付: 家族や親族の範囲を超え、自分が生涯かけて打ち込んできた分野を応援するのも1つだと思います。音楽 スポーツ、芸術、その他いろいろな分野をサポートしてあげるのも満足感が高まると思います。

投資: 他人のビジネスをエンジェル投資家等として応援するのも1つです。

再起業: 時間が余っていて事業アイデアを試したくなったら、また起業するのも1つです。

(参考)基本用語の確認

ロングポジション: 金融商品を買い持つポジション(上がった後で売れば儲け)

ショートポジション: 金融商品を売り持つポジション(下がった後で買い戻せば儲け)

ファンダメンタルズ分析:主にマクロ経済、個別企業等のビジネス・財務分析をしてポジションを決める分析手法

テクニカル分析:主にチャート分析をしてポジションを決める分析手法

リターン: 儲けのこと 一般人リスクとリターンはトレードオフ しかし上手に市場と対話し上手にポジションを構築すればローリスクハイリターンに近づけることも可能

リスク: 金融の世界のリスクとは変動性のことであり、上昇も下落もリスク 安定の対義語のイメージ

レベル: あるべきレベル(水準)と今のレベル(水準)の差を利益の源泉とすること(ファンダメンタルズ分析とフィット)

ベクトル: 今の値動きや各種分析指標の方向性(向き)を利益の源泉とすること(テクニカル分析とフィット)

レバレッジ: 自己資金(又は保有証券)よりも大きな取引をするために資金(又は証券)を借入れること

ボラティリティ: 価格の変動性のこと、アップダウンが激しい場合がボラタイル

アルゴリズム運用: コンピュータが、所定のアルゴリズムに則して、運用の分析・評価・実行をする、この影響で、市場の動きは、人間が判断していた時代よりも、即座の反応、行き過ぎの反応という傾向が

ロボ運用: 流行りのAIアルゴリズム運用であるが、中身は単なる投資信託のチョイスだけなのに、手数料が上乗せされるケースが多い ヘッジファンドに5~10億円入れられるようになってから真剣に考えた方が?

ヘッジファンド: 定義は色々あるが、様々な手法を駆使して、絶対収益を獲得することを目指す 目標リターンを超過した分に20%の成功報酬が相場であり、極めて優秀な頭脳がヘッジファンドに集まり、より有利なアルゴリズムの開発等に凌ぎを削っている

伝統的な資産運用会社: 伝統的なAMは、ベンチマーク比超過収益を狙うので、ベンチマークが大幅マイナスだとリターンはマイナス

投資信託運用会社・投資顧問会社: 投資信託を組成して運用するのが投資信託運用会社、投資一任契約等の投資助言を提供するのが投資顧問会社

証券会社(第一種金融商品取引業者): 取引所に参加する権利を持っているのが1種金商業者です。利便性やコストを考慮するとネット証券の一択となりますが、相談相手が欲しい場合にはコストは高めですが対面証券となります。対面証券には大手総合証券もしくは地元密着の地場証券があります。

プライベートバンク: ウェルスマネジメントサービス、プライベートバンキングサービスを提供している外資系投資銀行のプライベートバンカーは、高品質な相談相手になると思います。その分コストは高いのですが、運用の先生を雇う感覚で当初数年雇ってみるのは良い自己投資かもしれません。

資産クラス: 国内株式・国内債券・海外株式・海外債券・転換社債・デリバティブ・不動産・暗号資産・外国為替・銀行預金債権等の運用資産の種類

分散効果: 1つの銘柄に集中せず、1つの資産クラスに集中せず、複数の銘柄、複数の資産クラスに資金を分散して、リスクとリターンの効率を高めること(リスクが打ち消し合うポートフォリオ効果)

集中効果:数少ない銘柄に資金を集中して投資すること、リスク(大きな損失につながるリスク)が高まるが、高いリターンも見込める

長期運用/短期運用/デイトレード: 一般に1年以上同一ポジションを保ち利益を得る作戦なら長期運用、週や月単位で利益を得る作戦なら短期運用、分、時間、日単位で利益を得る作戦ならデイトレード

リスクオン/リスクオフ:リスク資産(株式等)がリスクに寛容となって上昇する局面をリスクオン、逆にリスクに敏感になって下落する局面をリスクオフ

塩漬け・損切り:自分のポジションの当てが外れたまま放置し含み損をどんどん膨らんでいる状態を塩漬け、含み損を解消し別のチャンスに資金を振り向けられる状態に戻すことを損切り

ヘッジ: 自分が保有しているポジションが晒されているリスクの一部を解消するような別のポジションを保有すること(例:米国株式を保有しているときにFX(USD/JPY)をショートする等)

物価変動:物の価格(消費者物価や卸売物価等があるであるが、現金(キャッシュ)の時間経過による減価も(物価が上昇(100→110円)すると、100円の価値が10%下がっているのと同じ)

個別銘柄・インデックス: 個別銘柄を一定ルールでまとめたものがインデックス(日経225、TOPIX、NYダウ、S&P500、NASDAQ等)、業種インデックス等の派生インデックスも

株式:株式は企業の持分で、リスクは高め、業種や経営手腕で業績は変わり、物価上昇には強い。リスクオン相場になるとマネーが株式マーケットに流入し価格上昇する。

債券:債権は発行主体(国から個別企業)に対する貸付的なもので、一般に、期限が到来すれば元本は返済され、所定の金利も所定の時期に支払われる。金利が上昇すると価格が下落する。

ETF・投資信託:ETFはインデックス運用してる上場投資信託のこと。投資信託は資産運用会社による運用商品で膨大な数の投資信託がそれぞれの投資テーマに従って運用されている。

商品:貴金属、エネルギー、農産物など 他の伝統的資産クラス(株式・債券)とは異なるリスク・リターンを示すため分散効果が大きい 動く方向とタイミングを見つけられれば高いリターンも 実需と投機の側面がある

不動産:レジ・オフィスなど空間利用権を買って他人に貸す不動産オーナー業 国内・海外 地域 グレードなど 銀行借入はしやすいが M&A会社売却は素人100%近く、不動産も素人オーナー(相続で取得等)でお金不要な人も一定数いるため、そこを狙って安く買えるチャンスはある。人口減でも不動産需要は根強いが、空間を利用する人が減り続けるのに価格は維持できるはずもないため、どうしても不動産が好きという人も、投資ポートフォリオの一部にとどめ、借入レバレッジに依存しすぎないように気を付けるべき。隠れた欠陥や天災による倒壊など稀だが致命的なリスクもある。もちろん、物件に付加価値を付け需要を捉えることに成功すれば、大きなリターンも見込める。

FX: 為替レートの差金決済 為替レートは資産(将来CFを獲得する権利)ではなく、交換比率であるため、適正レベルをみつけにくく、金利差で動く傾向が強い 長期的には内外価格差が乖離しすぎれば収斂するはず

暗号資産(仮想通貨): ビットコイン等の分散管理式の通貨 デジタルゴールドとも呼ばれ、資産としての価値に根拠があるようでない、ないようであるが、買う人がいるので値上がりする

メタバース資産: 資本主義が狙う次のフロンティアの1つ 現実世界の資源量は人口増に耐えられないことが明白なため、火星からレアメタル等を運搬するか、VRで欲望を満たすか、という発想に基づく VR空間内有限資源を求めあう人々が増えれば、VR空間内のデジタル資産に価値が生じる 不動産、美術品等にすでに値がつき高騰しているケースも

金利と時間と時価の関係:全ての資産の時価は、将来期待されるキャッシュフローを、リスクと時間を考慮した割引率で現在価値に割り戻すことで求められる(正統派のM&Aバリュエーションと同じ)

EPS x PER = MktCAP: 上場株の簡単バリュエーションで、1株当たり純利益(EPS)と株価と純利益の倍率(PER)で株式時価総額を分解し、それぞれの挙動を分析する

先物買建/売建・コール/プットオプション:派生商品(デリバティブ)の基本が先物とオプションであり、いずれもロング・ショートの保有が可能。オプションは売る権利をプット、買う権利をコールと呼びそれぞれにロング・ショートが可能。

FX・CFD:FXとCFDはいずれもレバレッジをかけられ、証拠金差金決済が可能。為替を対象とするのがFX、インデックス、個別株式、商品等を対象にするのがCFD。ロングかショートで符号が変わるが、金利・配当・手数料等のためコストは一般に割高。

ロスカットルール/追い証/未収金: レバレッジ可能な金融商品で、証拠金等が当初より大幅に小さくなってしまった場合に強制的に損切りさせることをロスカットルールと呼び、同じポジションを維持するために証拠金が不足していて追加すれば維持できるときの追加分を追い証と呼び、ロスカットが間に合わなかった場合に証拠金等の残高がマイナス(証券会社に対して借金状態)を証券会社から見て未収金よ呼ぶ(返済義務あり)。

アクティブ運用/パッシブ運用: 投資信託等のファンドマネージャーが、市場平均より高い超過収益を獲得できると信じて積極的にポジションをずらすのがアクティブ運用、超過収益を獲得することは困難と信じて市場平均と同じ運用成果を低コストで獲得できるようインデックスのダミーを構築するのがインデックス運用。

トップダウン/ボトムアップ: マクロ経済分析等のトップから分析を進めていくのがトップダウン、個別企業業績の分析等から分析を進めていくのがボトムアップ。

FRB・日銀・雇用統計・消費者物価指数・金融政策: 最もチェックすべきポイント。金融当局による金融政策が緩和姿勢や引締姿勢かで、資産の価格は潮の満ち引きのように上下動する。当局が気にするのはインフレと雇用が快適水準かどうか。日本市場は米国市場に連れて動く部分が大きいため、FRBの動きをまずチェックすべき

恐怖指数(VIX): ボラティリティ指数、別名恐怖指数。S&P500先物のオプション取引のデータを基礎として、「今後30日でどのような変動を投資家が見込んでいるのか」を示す

流動性:売りたいときに確実に売れるなら流動性が高いという。

ドルコスト平均法:毎月等の一定間隔で同じ商品を同額買い続けること、安いときには多く、高いときには少なく買うので、平均簿価が当てずっぽうよりよくなりがち 長期的に上昇が見込める商品に使うとよい

NISA: 税金面でオトクな枠 証券会社でNISA口座を開き、そこで買うと売ったときの売却益に税務上の恩恵を受けられる

")

の留意事項")

")