実は、中小M&A市場に限り、かつ、ユニークな強みを持つ面白い企業に限って言えば、明白な「二重価格」が生じていて、損をしてしまった会社オーナーが現実に発生しています。

5億円で売却してから時間を空けずに、売却先が別の会社に売却したら15億円で売れたという事例も実際にあります。

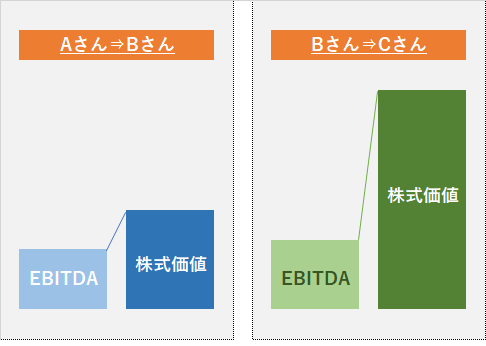

・5億円は純資産ベースの価格(純資産+営業利益×3年分)であったが適正評価(フェア・バリュー)と比較すると安すぎた、

・15億円はフェア・バリューだった、

・最後に、この会社がユニークな会社だった(M&A評価上、ユニークさは諸刃の剣)

という3点が確認できるのがこの二重価格パターンです。

なぜ、高値売却の可能性もあるユニークな会社を5億円という安値売却してしまったかというと(あくまでもこの事例の場合限定ですが、)以下の3点が背景です。

A:依頼したM&A助言会社が件数主義の両手業者で、直接の担当者が、事業経験・金融経験・専門家経験・投資銀行流M&A助言経験のいずれも持ち合わせていない未経験者(しかし全く別分野でのトップセールスマンで好印象の青年)であったことから、ユニークさの表側である潜在可能性の見極めに失敗(できるはずがない)、ユニークさの裏側に潜むリスクへの対処方法の考案にも失敗(できるはずがない)というM&Aバンカーとしての本質的職責を果たせなかったこと

B:理解不足のため合理的な選考基準を形成できず、お金がある同業のみから不正解バイサイド(買い手)を選んでしまい、ユニークな強みのポテンシャルを活かせる正解バイサイドを探せなかったこと、

C:選んでしまった不正解バイサイドへの合理的説明でも失敗、両手報酬のため、DDに進んだ後(バイサイドとも業務委託契約を締結後)は、完全にバイサイドの手下のようになってしまった(成立100%重視でセルサイドに安値決断を後押しする立場に)したこと、

の3点でした。

10億円もの差額の発生原因をもう少しアカデミックに整理しますと、

・M&A市場の分断(調整EBITDA2-3億円サイズを境に、大規模は片手FA、小規模は両手仲介)、

・ユニーク企業の諸刃の剣(光があると影があり、M&A市場内では影(リスク)を好んで取る人は通常存在しない)、

・両手契約のエージェンシー・スラック問題や双方代理リスク問題(クライアント(特に弱い立場のセルサイド)に一方的にリスクが偏りやすい契約構造)

・情報の非対称性(売り手が情報不足で損をしやすい)が原因で生まれたものです。

折角のユニークな会社をこのような悲惨な結末に導かないための予防策は、件数を徒に追わない品質主義の片手FAのM&A助言会社を選び、事業・ファイナンス・M&Aの知識と経験を持ち合わせている担当者に任せることです。また、そのためにセルサイド・オーナー様自らが知識武装をしてからM&Aを始めることです。

本来セルサイドが受け取るべきだった差額の10億円は、大した苦労もせずに鞘(さや)抜きできた売却相手と、事実上仕事に失敗した両手M&A仲介の懐に入ったということですね。上記の構造問題があることから、こういうケースが本当に多くなっています。

目次

なぜ二重価格が発生するのか

”5億円で投資した会社をその直後に10~15億円で売却できた”という事例は意外なほどによくあります。保有価値として持ち続けている場合(実際には売らずにキャッシュフローを満喫するケース)も加えれば数えきれないくらいでしょう。

二重価格問題が現実に存在し、それを有効に活用する知識を持つ人がいるということであり、知らずに低い方の価格で売ってしまう知識を持たない人が少なからず存在するということでもあります。

「安く買って高く売る」のは商売道の基本でもありますから、有効活用した人を非難するのは、同じ商売人としてはおかしな話であり、そのような事態に陥りたくない人は、知識を増やし、そのような利害衝突が起こりにくい構造を自ら作って売却する等によって、回避しましょう。

簡単に説明します。

最初に売ったオーナー

最初に売ってしまったセルサイドオーナー(売り手)は、かなり損した気分になるでしょうが、困ったことに、5億円で売ったときには気づいていないのです。「やったー!5億円で売れた!」です。5億円は簡単に計算できる計算式(純資産ベースの価格)に基づいた価格であり、本当の株式価値を表していないのですが、「普通です」と強く言い切られ、知識もないので信じるしかなかったのでしょう。

M&A助言会社(善意)

厄介なことに、このようなケースでM&A取引を実現させるサポート役となるべきM&A助言会社も、5億円が安いことに気づいていないケースがあります。善意(知らない)とはいえ、本来、M&Aのプロであることを前提として報酬を頂戴しているので、大きな問題があると言わざるを得ません。

M&A助言会社(悪意)

もっとまずいのは、計算づく、つまり悪意(知ってやってる)のケースです。最初のセルサイドオーナーから報酬を得ておきながら、①短期間でバイサイド(買い手)が転売、②しかも自分を再度雇ってくれることを前提として、その転売目的バイサイドに確実に売るべく、「セルサイドを必死に説得(安値誘導)する」というケースです。

具体的には、両手のM&A仲介の場合ですと、2回目の売却額が1回目の3倍の価格とすれば(※セルサイド(元オーナー)の売却対価を100%、M&A報酬は5%とします)、1回目の売却でセルサイド(元オーナー)から5%分の報酬、バイサイド(一時オーナー)から5%分の報酬、2回目の売却でセルサイド(一時オーナー)から15%分の報酬、バイサイド(新オーナー)から15%分と、合計40%分もの報酬を得ることができるということになります。セルサイド(元オーナー)の手取りは税金とM&A報酬を引かれて76%程度でしょう。数十年苦労した結果の手取り額が76%なのに、巧妙に口利きをしただけ、実働時間100時間未満で40%もの売上を計上できてしまいました。こういうパターンです。

似ている事例(不動産仲介)

不動産仲介も両手業者ですので、同じような問題のある売買問題が発生しがちです。例えば、日本の不動産市場について無知な海外投資家をカモにする方法です。仲間の間で転売を繰り返して不動産仲介手数料を何度も抜いて、高くなった後で無知な海外投資家に売りつけるという方法です。これは無知なのが海外投資家(バイサイド)、カモとして狙われるのもバイサイドになります。不動産は仲介手数料が3%上限と法律で定められていますので、こういう構造になるのでしょう。

M&Aの場合、一番無知なのはセルサイド(売り手)ですから、「自分の身は自分で守るべき」です。

二重価格で失敗しないために

必ず、複数タイプのM&A助言会社を呼んで提案を受けましょう。その際、両手のM&A仲介だけではなく、片手のFAも呼ぶこと(零細規模ですと相手をしてもらえない可能性がありますが。。)、過去に関連性のある案件の経験があり、類似する条件下で専門的な技術(金融・税務等)を活用して成功させた経験があるM&A担当者が主担当者になってくれること、無知につけこまれない関係を構築できること等々をしっかりと納得のいくまで確認すべきです。質問責めをして、徹底的に比較した上で、完全に納得できた場合のみ委託しましょう。

二重価格で儲けたいM&A助言会社としては、「いかに良い会社を安く売らせるか」がポイントになりますが、多く存在する良識のあるM&Aバンカーを複数呼んで、具体的にM&A戦略を提案させ、わからないこと、不安なことについて徹底的に質問責めにすれば、大きな問題を避けられると思います。

必要に応じて、不安なケースへの備えを契約書に盛り込んでおくことも検討に値すると思います。具体的な心配をお持ちのクライアントに安心してもらうために、少し骨を折って、M&A助言に係る業務委託契約書を合理的な範囲で修正するくらい、まともなM&A助言会社であれば対応してくれるはずですので。

✔ 両手で報酬を受領しない(セルサイドの味方に徹する)、違反した場合は、成功報酬を受領しない(味方宣言条項)

✔ 売却先が再度売却する場合に非合理的なほどの価格増加がある場合、かつ、売却先からM&A助言業務を受託し報酬を受領した場合には、すでに支払った成功報酬(不当利得のようなもの)の返還義務や逸失利益(本来受領できたはずの売却額を売却先につけさせたことに伴う逸失利益)の損害賠償条項を入れる(裏切り禁止条項)

このような条項は極めてイレギュラーですが、弊社の場合、クライアント様が安心してくれるなら、お安い御用で業務委託契約書にキッチリ書き込みます。絶対的味方として信頼していただくことが、M&Aによる会社売却を大成功させるための出発点であるため、この程度の負担を負うことは当たり前だからです。弊社に限らず、クライアント第一主義のM&A助言会社を選びましょう。金融機関等ではこういう条項を盛り込むことは難しいでしょうが、M&A助言専門会社であれば融通が利くはずです。

まとめ

二重価格で損する可能性のある会社

✔ 中小企業(売上数億円から50億円以下くらい)(※50億円以上の規模では、投資銀行等による本格的なM&A助言サービス(片手契約)が普通なので発生しにくいはず)

✔ ユニークな強みがあり本格的M&Aバンカーが担当すると高値売却の可能性が見込める

✔ セルサイドオーナーがM&Aに関して無知

セルサイドが検討すべき対策

✔ M&Aの価格形成について勉強する

✔ M&A助言会社を複数比較、徹底的な質問責め

✔ 必要に応じ、業務委託契約書に安心条項を盛り込む

")

の留意事項")

")