弊社SCAの場合、頻繁に着手金がマイナスになるという不思議な現象が発生します。

手前みそですが、弊社SCA独自の助言モデルと、弊社メンバーの事業・ファイナンス・M&Aの知識と経験が揃ってこその不思議な現象です。

投資銀行流M&Aバンカー、事業会社経営経験者、M&A公認会計士、M&A弁護士が、セルサイド(売り手)支援に特化しながら、企業価値向上のため、M&A成功のために有益な方法を、試行錯誤の末に編み出した独自モデルですので、(投資銀行流M&Aの分野だけでも修行に7年かかると言われますし)一朝一夕に真似できるものではないと自負しております。

弊社SCA独自の助言モデル

弊社SCA独自の助言モデルは、単なるM&A助言だけではなく、M&Aで最高の成果を出すために、まず、その本質の解読から攻めていきます。具体的には中長期的な視点からの企業価値向上のための具体策を徹底的にあぶりだし、そのうち会社売却前に実行できるものは改善策の実行支援をし、できないものはバイサイド(買い手)がスムーズに実行できるように適切な情報開示と効果的な提案・建設的ディスカッションをするという点で大きく異なっています。

実は、業界の常識、旧時代の技術といった企業価値向上の足を引っ張る要素を排除しきれておらず、潜在的価値を実現しきれていない会社(特に中堅・中小企業)は数多く、複眼的にしらみ潰しに改善余地を探していくことで、拍子抜けするくらい簡単に売上高比で[2]%程度のコスト削減を会社売却前に実現できてしまうケースは多いのです。[10]%相当の無駄なコストを抱えながら経営を長期継続できていた「隠れた超優良企業」のクライアント様のケースでは、[10]%のうち[3]%を会社売却の前に実現できたケースも実例としてあったくらいです。最先端のベンチャー企業ではなく、特筆すべきユニークな要素があったとはいえ、何十年も経営を続けてきた一般的な業種なのにです。一部の業務に関して時代遅れになっていたというだけだったというケースです。オーナー社長が、もっと良いやり方があることに気づいていないケースが多く、外部第三者が徹底的なファイナンス思考で今のやり方を疑って観察すると、通常必ず何かが見つかります。

弊社SCAの仕事はM&A助言が中心です。しかも、セルサイド(売り手支援)特化型FAですので、最も好条件での株式譲渡等をセルサイドであるクライアント様だけのために頑張ります。M&Aでの価格は、将来の期待を現在価値として評価したものですから、持続不能なコスト削減をしたところでM&A的には意味がありません。中長期的に持続できるであろうコスト削減のみを考案・実行支援することに集中します。この目利きは、事業経験とM&A経験の両方を兼ね備えていないと難しいでしょう。

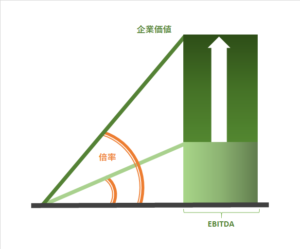

ところで、「企業価値は、顧客に提供した価値の集積である」と言えます。顧客提供価値に貢献しているコストは必要コスト、貢献していないコストは無駄コストです。昨今の技術革新はすさまじく、長年見直しをせずに支払い続けてきたコストというものは、特に意識を向けない限り、しがみついて離れません。これを狙い撃ちで削減するわけです。持続可能な代替手段さえ見つかれば、削減しても企業価値は痛みませんし、むしろ明らかに増加します。

事前改善のインパクト

例えば、売上高12億円の会社のコスト2%分を、M&Aの前に削減を実現できたとしますと、月1億円売上ですから、コスト削減は月200万円ということになります。

弊社SCAは、案件受託後、猛烈なスピードで企業価値最大化までのプロセス分析するのですが、分析、改善策の検討に計1,000時間、約2か月要するとし、改善策の実行準備に1か月、受託からM&A成約まで9カ月としますと、自分がオーナーである期間6カ月分の無駄なコストを減らせたことになります。さらに、今までよりも利益が増えた月次実績をバイサイド候補に見せることができるようにもなります。これは大きいです。

この際、弊社が受領する着手金を200万円としますと、コスト削減は月200万円×6カ月=1,200万円ですから、正味1,000万円儲かった。つまり「着手金がマイナス1,000万円になった」と考えていただいてもよい状況です。経営コンサルティング会社に依頼したら500~1,000万円の報酬を要求されてもおかしくない改善業務ですが、弊社はM&A助言会社であり成功報酬があるために控えめな着手金にしても問題ないのです。

しかも、「コスト削減をかき集めると、年間数千万円ありますよ。一部は実証済みで副作用もありませんでしたよ。」とバイサイド候補にM&A条件交渉中にアピールできてしまうわけです。例えば、年間2,000万円のEBITDA改善を合理的に証明できるとし、EBITDA倍率が5倍としますと、企業価値は1億円増加することになりますね。株式価値も当然1億円増加します。

弊社の売却前の改善コンサルティングは、単なるコスト削減だけではなく、M&Aの成功に向け、ファイナンス思考、未来志向で、あらゆる選択肢を徹底的にあぶりだします。上記のコスト削減はわかりやすいので例としてご紹介したものです。

ちなみに、M&Aのためのコスト(着手金、成功報酬、専門家報酬等)は、M&Aでの価格交渉で使用するEBITDAの計算上、一時的費用として加算調整対象となりますから、着手金を支払ったからといって、株式売却額への影響はほとんどありません。

M&A助言会社に支払う着手金の本質的な意味

M&A助言会社の多くが着手金を受領しますが、それは「M&A実現のために必要な市場・競合・事業・組織・財務・税務・法務等に関する調査分析と資料作成」や「バイサイド候補を探索し交渉テーブルを用意するまでの手間」や「一定の時間をクライアントのためだけに投入することに伴う機会コスト」に対する対価というイメージでよいかと思います。もう1つあるとすると、膨大な時間を投じるM&A助言会社が、いつでもM&A検討を中止する権利を持つセルサイドの覚悟を問う保証金としての意味です。

弊社SCAの場合、上記の意味に加え、さらに「M&A実行前の企業価値向上に資する具体的改善案の考案・実行」が加わります。ユニークな中堅・中小企業のセルサイド支援に特化する中で、どうしても必要なので加えたものですが、想定以上に効果的であることが経験上明らかになってきており、特化型ならではの蓄積で、改善の成功確率や改善の効果は、かなり期待していただきやすくなってきています。

ご存知のとおり、〇〇無料には商売上の理由があります。目先の支出を避けたい気持ちは理解できますが、M&A助言業者に依頼することで期待する成果や発生しうるリスクを慎重に吟味し、徹底的に比較してから、M&A助言会社を選んでください。特に、ユニークな強みにある会社の場合、M&A助言会社選びが成功したかどうかで、最終的な成果やリスクに重要な差が生じます。

本来、着手金も含め、M&A助言報酬は、M&A助言会社と合理的な協議の上で決めればよいものです。欲しい効果のために必要なコストであれば支払うべきですし、効果が見込めないなら支払うべきではありません。着手金を受領することに伴う効果がどれだけありそうかは、M&A助言会社がクライアントに提案すべきものです。弊社の場合、そもそも件数ではなく一件一件の成果を最大化するため、標準的な片手FAよりもかなり多めの時間を投入しますので、徒らに受託件数をかき集めることは弊社にとってメリットがなく、しっかりとご提案した上で、最高の成果を一緒に目指すという双方合意が形成できた場合にのみ受託しています。

M&A準備の時給という考え方

弊社SCAは、「安くても、情報漏洩しても構わないので、とにかく業者丸投げで済ましたい」というセルサイドオーナー様には不向きです。それと逆のお考えで、なんらかのユニークな強みのある会社を売却したいセルサイドオーナー様にとってはピッタリなM&A助言会社です。

弊社に委託すると、他社と比べるとM&Aの準備や交渉期間は間違いなく大変になります。しかし、弊社ならではの追加効果を、他社比余計にかかった時間で割り算すると、100万円以上も頻繁にありますよ。

追加効果 ÷ 追加時間 = セルサイドオーナー様の準備作業に対する時給

外資系経営コンサルタントや外資系ローファームのパートナーの時給(10万円程度)よりも高い時給になるということです。

弊社SCAは、M&Aが成約するまでの間は、着手金から情報収集コスト等が出ていくので、時給500円未満、投入時間数千時間がノーマルです(支出超となることもあり、その場合には着手金報酬がマイナスとなります。二重の意味で弊社SCAの着手金はマイナスということです。)。No Pain, No Gain(努力なくして勝利なし)ですから、ぜひ、前向きにターゲット企業(売り手企業)の企業価値最大化に集中し、結果として最高のM&A成果を手に入れてください。

")

の留意事項")

")