いざ「M&Aで会社売ろう」と思い立ったオーナーさん。

「でも、売り時って一体いつだろう?」と素朴な疑問に悩む方は少なくないと思います。

「考えてもわからない」「みんな売ってる方法と同じにしておけば、失敗しても割り切れる」「自分で売りたい時が売り時だ」と思考停止で大事な決断を下してしまう前に、少しだけじっくりと考えてみてはいかがでしょうか?

前回から6回にわたって「会社の売り時」について基本的な検討ポイントをお伝えしたいと思います。

「外部環境」として、

①株式指数の状況

②倒産件数の状況 <今回の記事>

③M&A会社の採用状況

「内部環境」として、

④会社業績の状況

⑤オーナー個人の状況

それぞれの検討ポイントとそれがなぜ大事なのかをご説明したいと思います。

最後に「まとめ」として、

⑥会社の売り時が今じゃない時どうするか?

前回は、①株式指数の状況と会社の売り時の関係でした。

株式指数の高低は一定の目安にはなるものの、特にSME以下の会社を売る場合には、騙しシグナルとなるケースもあるので、慎重にバックグラウンドを正しく把握し、会社の売り時の判定として本当に有益か考えてから使うべきという内容でした。

今回は、②倒産件数の状況と会社の売り時の関係です。とても大事なテーマと考えています。

目次

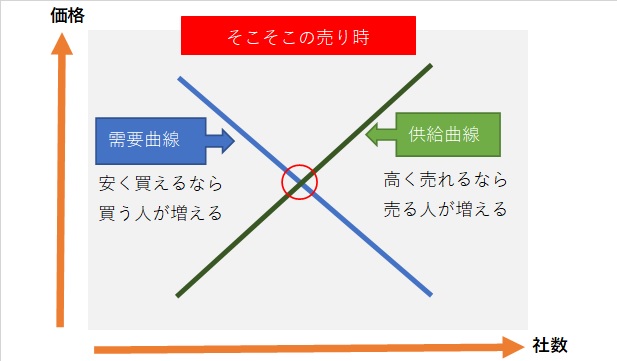

価格は需給で概ね決まる、M&Aでも同じ

会社の売り時とは、あえて無理やり一言にまとめるなら、高値で売り抜けられるタイミングであって、安値で売らなくてもよいタイミング、ですね。

価格以外のニーズが叶いやすいタイミングも同じ判定方法で基本的に大丈夫です。

因みに、絶対的真理「価格は需給によって変動する」という経済学の根幹を忘れることなく、合理的にタイミングの判断をしてください、というのが今回記事の主旨です。

カンタン需要曲線・供給曲線

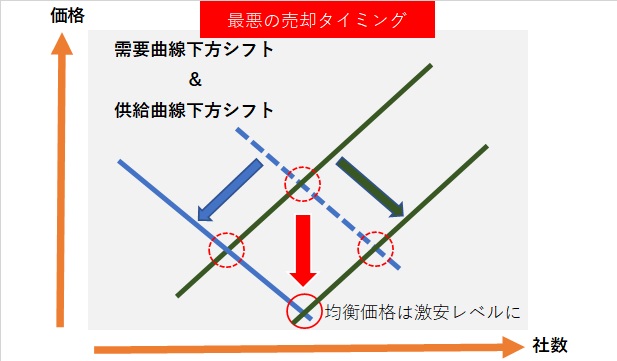

健全な市場であれば、そこそこの価格で売れるはずです。下のような状態が健全な状態としましょう。

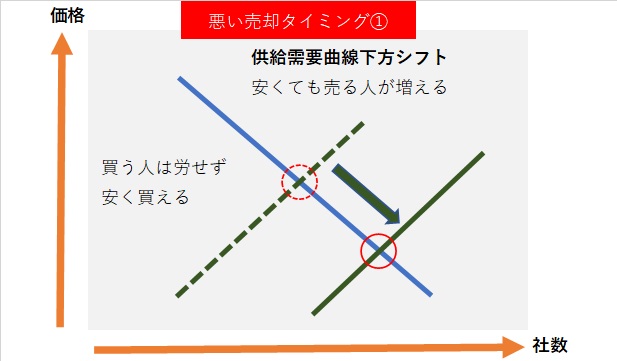

もし、健全な状態から乖離していたらどうなるでしょうか?例えば、供給が通常時よりもかなり多くなると供給曲線が右下にシフトします。すると需要曲線が同じでも、均衡価格は下がってしまいます。つまり、売りたいオーナーが増えると価格が下がることを示しています。

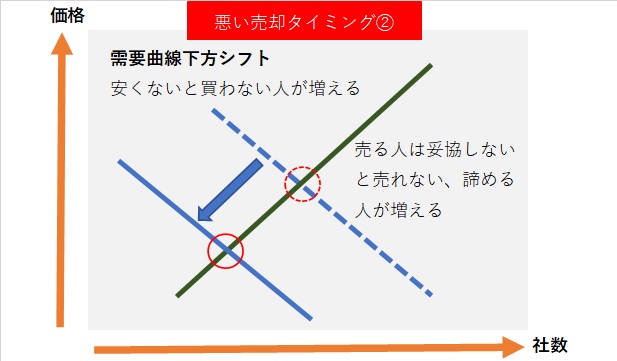

同様に、需要が通常時よりも少なくなると、需要曲線が左下にシフトします。すると供給曲線は同じでも、均衡価格は下がってしまいます。つまり、買主サイドが価格交渉においてアグレッシブになる(もっと安く買えると信じる)と価格が下がることを示しています。

売りたい人が増え、安く買える状態が定着し、買主がさらに安さを求める、こういう悪循環が生じると、均衡価格はさらに下がります。今の日本の中小・零細M&A市場で起きていることですね。

逆に言えば、供給が少ない時、需要が多い時、価格は上がりやすいので、そういう時なら売り時と判定してよいと考えられます。

M&A取引の供給が少ない時とは、つまり、売りたがっているオーナーが少ない時と言え、需要が多い時とは、会社を買いたがっている買主候補が多い時と言えます。

人の行く裏に道あり

株式投資の格言には「人の行く裏に道あり花の山」というものがありますが、これと同じ意味です。

みんなと同じ事をしていては成功は難しい、多くの人と逆の道を歩む勇気を持つ者が、富を得られるというのは、会社経営とも相通ずるものがあると思います。人が熱狂して買ってる時は買わない、人が売りに殺到している時は売らない、少し遅めに買い、少し早めに売る、が基本だと思います。タイミングにチャレンジした人の方が多くを得るわけです。

M&Aで会社を売ろうとする売主も、一種の株式投資家ですが、単なる株式投資家ではありません。M&Aで会社を売ることができるというのは、起業が成功したことを意味します。長年会社を存続させる強みを考案して実現させる苦労は、ひとかたならぬものがあったはずです。その労は報われなければなりません。

なぜ悪いタイミングで売りたがるオーナーが多いのか?

供給が多い(みんなが売りたい)時に売るのは、経済合理性の観点から言えば愚の骨頂と言えますね。

しかし、残念ながら、こういう判断をするオーナーが非常に多いのが実態です。

・みんなと同じでなんとなく安心

・バーゲンセール限定の買主候補がM&A市場にわんさと参加してきて、売らさせ屋M&A会社が売却推奨営業を強化

・新聞・ニュース等でM&A件数が増加していると聞くと自分も遅れず波に乗りたくなる

「人の行く後ろに並べば大行列、おいしい果実も味が落ちけり」です。

会社売却の理由が、従業員給与、家賃、借入返済といった支出を賄うための売上収入の確保が厳しいため、いわば負担を誰かに肩代わりしてもらいたいという心理のケースが少なくないことを示唆してます。

気持ちは理解できますが、弱い気持ちになっているとハイエナの格好の餌食になりやすいのは鉄板法則ではないでしょうか?

客の心の隙間に付け込むのは、M&Aに限らず金融全般、その他高額商品や高額サービスのセールスの常套手段と言えます。

タイミングを選べない悲劇

会社売却を検討する理由がオーナー個人の事情等にある場合、運が悪いと供給の多いタイミングとぶつかるリスクがあります。

特に、年齢や健康や家族の事情といった抜き差しならない理由で会社を売る場合、売却タイミングを選べる余裕がないかもしれません。

早め早めに準備してタイミングを調整できる余地を残しておくことがとても大事と言えるでしょう。

ここまでの説明で、M&A需給の状況を把握して、会社の売り時の判定に利用すると良いという話についてはご理解いただけたのではないでしょうか?

M&A需給を推測するための情報

では、M&A需給という情報をどうやって獲得するのか、という話に移りたいと思います。成約件数は意味をなしません。結果として成約した件数であって、公正価格で成約した割合がわからないからです。

ここで簡単に利用できる指標の一つが、倒産件数です。

もちろん、M&A需給をより直接的に観察又は推測できるなら他の指標でも問題ありません。

官公庁(総務省)、新聞、ニュースや企業データベース企業(帝国データバンクや東京商工リサーチ)等が発表してるので、今がどのようなレベル・トレンドにあるのか把握しやすいのです。

直接理解すべきレベルとトレンドは「誰かに負担を肩代わりしてもらいたいと思っている会社オーナーが過去の平均や不況時と比較して多いのか少ないのか、増えているのか減っているのか」です。

倒産件数が多い時でしかも増加基調のタイミングであれば、大事な自分の会社を売るのは一度冷静になって再考すべきかもしれません。状況が許す限り自分に有利な状況で行動を起こすべきですから。

M&A会社売却とは言い換えると株の売却タイミングですね。保有している上場株(マイノリティ)の売却タイミングと同じで、早過ぎも遅過ぎもダメです。

欲望と恐怖という人間心理メカニズム

しかし、往々にして、多くの人は高値で掴み、底値で売ってしまいます。

欲望と恐怖の人間心理メカニズムがそういう悲劇を繰り返させてしまうのです。ウォールストリートでも茅場町でも同じ、M&A市場でも同じです。

M&A(非上場株のマジョリティ売却)の場合、ダントツ一番に大事な資産を売るわけで、なおさら慎重に周到に用意して絶好のタイミングで行動に移すべきでしょう。

統計指標の時間的性質

ところで、倒産件数のような統計指標を利用する際、その指標の時間的性質を理解して利用する必要もあります。

各種統計指標は、本当に知りたいが直接知ることができない情報の代替品として利用できますが、本当に知りたい情報とタイミングが不一致になる可能性があることを意識しましょう。

一般に、一致指標、先行指標、遅行指標というように、ズレの傾向が指標毎に異なって存在します。よく景気の先行指標とか言われますが、それと同じです。直接知りたいのは景気のレベルやトレンドですが、GDP統計にタイムラグがあるので、先行指標を活用して現在のGDPのそれらを推測するわけです。

では、本当に知りたい情報「M&Aの需給」のタイミングと、倒産件数のタイミングの関係はどのタイプでしょう?

やはり遅行指標であると考えておくと無難です。

なぜなら、会社を倒産させる手続きには時間がかかる上、M&Aで負担から逃げようとするオーナー社長は倒産ギリギリより早めに行動に移す(会社の内部情報を真っ先に知り得る立場、インサイダーの特権)と考えられるからです。

例えば、今、倒産件数のレベルは多くなくとも、増加基調にあって、これから倒産が増えそうな原因・背景があるなら、会社の売り時判定としては「超特急で売る」か「いったん様子を見て準備しておく」でしょう。

すでに供給が多すぎる状況になっているリスクがあるからです。

また、M&Aで売りたい会社が一度売りに出て成約するか断念するかでM&A市場から消えるまでのタイムラグもあります。

通常、数カ月から1年程度は一度M&A市場で登場した案件はM&A市場で供給を底上げし続けています。

そろそろかな、と思っても、ここはまた冷静に、様子を見ながら動くのが正解です。

一度M&Aの相談を開始すると、多くのM&A業者は「急いで成約させたいアニマル」ですし、業者都合の不公平な契約を締結させられてしまうと、退きたくても退けない状況に追い込まれてしまうかもしれません。

早めに検討を開始しつつ、焦り過ぎずに時機を見極めるバランス感覚が大事と言えるでしょう。

マクロでダメでも、ミクロはGoodの可能性を追求する

もちろん、需給というのは、個別案件毎、業種や規模といったカテゴリー毎で異なってくるので、大括りな判定では売り時でも実は売り時ではない可能性も、また、その反対、一見最悪タイミングでも個別案件としては絶好のチャンスというケースもありえます。

参加するM&A市場を売主が選べばよいのです。

要は、オーナーさんが売ろうとする会社と類似する会社の売り案件がM&A市場で多すぎないこと、そういう案件に関心を持つ買主候補が必要十分の数だけ存在すること、が確認できれば、基本的に売り時と判定してよいでしょう。

供給が少なくても、需要が全くなければ1円まで条件を下げても売れませんし、供給が多くても、それ以上に需要があるなら相応の条件で売れるでしょう。

あくまでも相対的なものであるため、様々な角度から見比べてみてください。

もちろん、需給要因の他にも、売却対象会社の特徴、買主候補の選び方を含むM&Aアドバイザーの腕の良し悪し等によって最終的な結果は大きく変わってくるのがM&A取引ですから、売り時を見極めるためにも、誠実で腕の立つM&Aアドバイザーを早めに押さえておくとよいでしょう。

誠実なM&Aアドバイザーであれば、契約を締結してコストが発生する前でも、誠心誠意クライアントの心配事について相談に乗ってくれるはずです(とはいえ過度の負担のかからない範囲で相談しましょう)。

もちろん、タダより高いものはないですから、無料業者を利用する場合は自己責任(安くて良いし契約交渉を自分で完璧にできる自信があるならOK)で。

")

の留意事項")

")