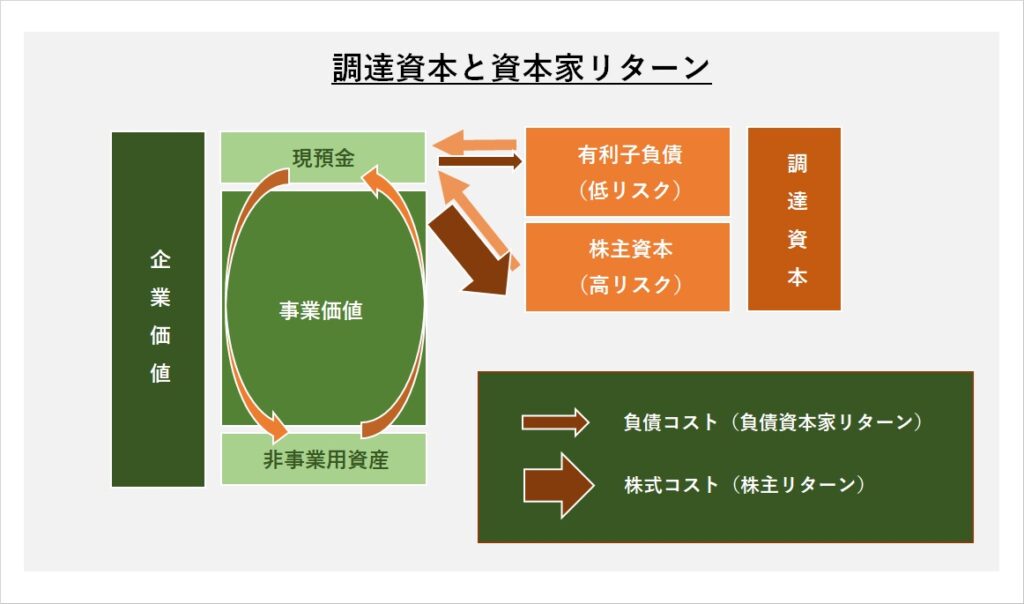

◆加重平均資本コスト(WACC)とは、DCF法(WACC法)で将来期間の計画値のフリー・キャッシュフローを現在価値に割引く際に使用される割引率である。「調達資本(株主資本と有利子負債)の平均的な要求利回り」という意味も持つ。低リスクな有利子負債では「貸付利率や社債利回り等」が資本コストとなり、高リスクな株式では株主資本コストが資本コストとなる。前者は小さく後者は大きく、これらを時価残高で加重平均したものがWACCである。なお、WACC法にはいくつか問題(負債比率の変動や時価の算定に時価が必要など)があるため、有利子負債が存在しない仮定の上で、株主資本コストのみで算定するAPV法を採用するケースも多い。

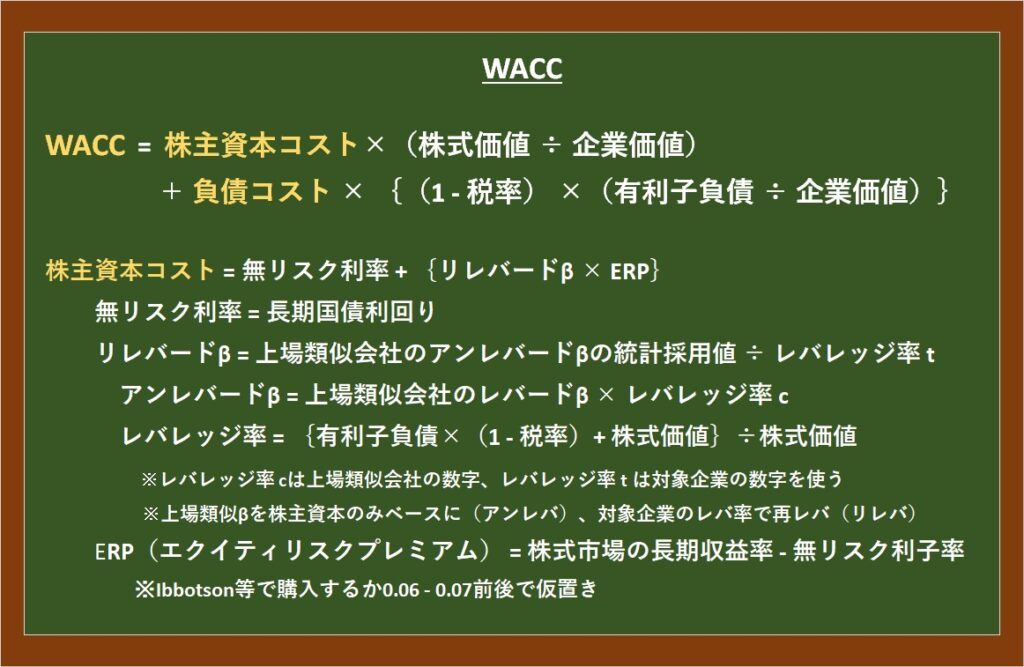

◆WACCの計算式は以下である。株主資本コストの計算がやや専門的な知識(CAPM理論や統計学)が必要であるが、計算自体はエクセルで計算できるため、売主も自分で手を動かして計算してみることを推奨する。エクセル関数を駆使すれば、無料データだけで正確に計算できるが、唯一エクイティリスクプレミアム(= 株式市場全体の超過リターン)だけは算定機関から購入することもある(凡そ6~7%程度で計算しておけば大きな問題はない)。

◆BB市場用の年買法の評価額は30秒で計算できる。M&A市場用のDCF法の評価額との差を確認してみると、いかにM&A市場で売却した方がよいかを理解できるはずである。キャッシュフローの本当の実力値を正確に計算すると、オーナー系中堅中小企業の場合は価格の差(DCF法 vs 年買法)が10倍を超えることもしばしばである。M&A市場で売却するには、①EBITDAで1億円が見えている(できれば2億円以上、サイズリスクプレミアムが消滅するのは3~5億円以上)、②利益相反のないM&AアドバイザーをセルサイドFAとして起用する、③M&Aアドバイザーに高額売却したいと明瞭に告げる、の3つだけである。

◆M&A売主が絶対に忘れてはいけないのは「事業のリスクが小さいと評価されれば、資本コスト(次の株主=買主が必要とする利回り)は小さくなって、結果、現在の株主=売主が手にできる株式売却代金が大きくなる」という基本的な関係である。ただし、キャッシュフローのサイズが小さければ(低リスクだとしても、サイズリスクプレミアムによって割引率がかなり大きくなるので)高額売却は難しい。リスクを抑制しながらキャッシュフローを大きくする仕組み、つまり「ユニークな競争優位性(VRIO)」こそが買収ブームに関わらず高額売却できる会社を育成する秘訣である。ユニークな中堅中小企業の割引率は小さくなり、評価額は高額になってしかるべきである。

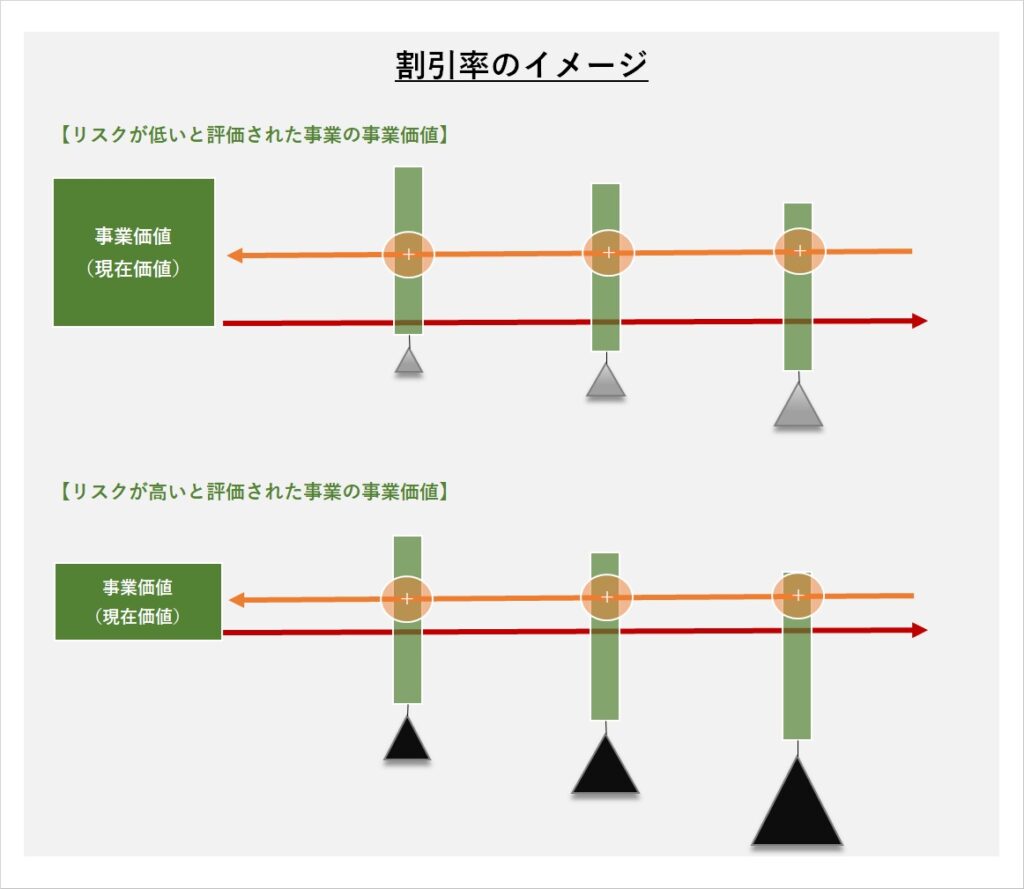

◆「割引率は錘(おもり)」「倍率は風船」とイメージすると理解しやすいかもしれない。M&A取引では、DCF法とEBITDA倍率法を併用し、総合比較しつつ価格交渉するケースが多い。EBITDA倍率法では「倍率」を利用する。「倍率」は今のキャッシュフローに「掛け算」して事業価値を算定する。一方、「WACC等のDCF法の割引率」は、将来キャッシュフロー(n期, n+1期・・・)をそれぞれ「割り算」して事業価値を算定する。つまり、細かい話を省略すれば「倍率」と「割引率」は算数で言うところの「逆数」のような関係にある。リスクが低ければ「錘(割引率)」は小さくなり、「風船(倍率)」は大きくなる。下のイメージ図のように「水面に顔を出している部分だけが現在価値に加算されていく」「現在から近いなら小さな錘、遠いなら大きな錘」ということである。

◆同じ評価対象企業でもリスクを低いと評価した人と、高いと評価した人では全く異なる事業価値が導き出される。「錘の大きさ」は評価者によって様々になるからである。「M&A専門家が手続きを踏んで導き出せば、だいたい同じ数字になるだろう」と思う人は大失敗する可能性がある。上場企業のTOB案件でも売主サイドと買主サイドに分かれて(意外にも大きな乖離のある)バリュエーション結果を見せ合ってハードに交渉する。特に未上場の中堅中小M&A取引の場合、リスクプレミアムやディスカウントといった「恣意性の高い価格調整要素」が金額を削り取っていくので、売主は、優良なM&Aアドバイザーと協力し、活発なM&A競争環境と攻守バランスの取れた情報開示で「値引き圧力」に対抗することが必須となる。

【Plus】「倍率と割引率の関係」を正確に理解し、「違和感」を感じ取れるようになりたい人は、以下の概念を正確に理解するとよい。手を動かしながら何度か見返すのが最速で理解する方法である。

▽DCF法関連(事業価値の算定):

・DCF法(WACC法とAPV法)

・WACCと株主資本コスト

・インプライド割引率(上場類似会社の時価が一体何%の割引率で評価されているのか?)

・フリーキャッシュフロー(管理会計目的とM&Aバリュエーション目的)

・複利利回りや年金現価

・継続価値(ターミナルバリュー, TV)

・リスクフリーレート(RFR)

・エクイティリスクプレミアム(ERP)

・β値(レバードβとアンレバードβ)

・節税価値

▽EBITDA倍率法関連(事業価値の算定):

▽DCF法・EBITDA倍率法で共通:

・株式価値(= 企業価値 – 有利子負債)

・企業価値(= 事業価値+非事業用資産+非継続事業の価値)

・コントロールプレミアム(マイノリティ価格に対する支配権の価値※上乗せ要素)

・非流動性ディスカウント(容易に換金可能な価値に対する換金できない状態へのディスカウント)

・サイズプレミアム(小規模事業の急な倒産等リスクを反映し割引率に加算※ディスカウント要素)

・コングロマリットディスカウント(多角化に伴う非効率性を嫌うディスカウント要素)

・上場株式市場の効率性問題

・算術平均と中央値

【Plus】悪質BB業者による売主の期待値を年買法に収斂させる悪質な手口

中小零細BB取引ではM&Aアドバイザーに偽装したBB業者が市場を実質支配している。中には悪質なBB業者もいて、いかに効率的に稼ぐか、そのために無知な売主や無知な買主をいかに騙すかを日々研鑽している。特にM&A初心者が多い売主をターゲットにするのは当然の成り行きと言える。悪質BB業者は、年買法等の疑似評価で交渉プロセスを大幅に省略し、省力的に短期成約したい。あわよくば両手報酬契約で真の顧客、リピーター・お得意様の買主のため売主の利益を削り、買主からボーナスや次の仕事を貰いたい。

2015年前後から徐々にネット上でも「中堅中小M&Aに関する情報提供」が増えていき、「少し勉強して騙されにくい売主」が増えてきた。そこで悪質BB業者が考え出したのが、疑似公正評価手法(疑似DCF法、疑似EBITDA倍率法、疑似取引事例比較法など)である。表向きは「客観的で合理的なバリュエーション手法」のように見えるが、結局のところ年買法(対象企業が優良ならバーゲン価格)に落ち着かせる、という詐欺的な手法である。「EBITDA?その専門用語なら聞いたことがある」という売主は逆に簡単に誘導されやすいようである。できれば「しっかり勉強」した方がよい。「違和感を感じ取り、それを言語化」できるなら、まず騙されずに済むはずである。